Ресурсні платежі бізнесу у 2025 році досягли 92,7 млрд грн, однак їхня роль у наповненні бюджету поступово зменшується.

Держава дедалі більше залежить від кількох десятків компаній нафтогазового та гірничо-металургійного секторів, тоді як зростання земельних платежів лише частково компенсує спад ренти за видобуток. Секторальний аналіз, динаміка надходжень, зміни, які відбулись у наповненні бюджету за різними видами ресурсних платежів, а також регіональний розподіл компаній-лідерів за обсягами сплат — в спільному дослідженні професора КНЕУ, фінансового аналітика Романа Корнилюка та R&D-центру YouControl у співпраці з ГО «Асоціація Відкритих Даних».

Головні інсайти дослідження

- У 2025 році ресурсні платежі бізнесу становили 92,7 млрд грн (+0,9%), але їхня частка в доходах бюджету зменшується.

- Газова галузь — провідний донор: 44 компанії забезпечили 36% надходжень (23,2 млрд грн).

- Падіння рентних платежів за газ, нафту та вугілля компенсували земельний податок (+17,7%) та орендна плата (+13%).

- 20 компаній формують ~65% усіх ресурсних платежів — бюджет критично залежний від вузького кола великих гравців.

- Київ акумулює 58% платежів через реєстрацію головних офісів, хоча видобуток відбувається в регіонах.

- Сукупна рента за користування надрами знизилась на 8,1%, тоді як екологічні платежі зросли на 4,1%.

- АТ «Укргазвидобування» та АТ «Укрнафта» потрапили до двадцятки найбільших компаній за сумою сплати ресурсних платежів в 2024 році.

- Податкова дисципліна за ресурсними платежами — ключовий ESG-індикатор фінансової стійкості компаній. Він доступний для моніторингу в системі YouControl.

Сталий розвиток та види ресурсних платежів

У сучасних умовах воєнного стану та майбутнього повоєнного відновлення ресурсні платежі в Україні набувають критичного значення. Вони виступають не лише джерелом наповнення бюджетів усіх рівнів, а й дієвим інструментом державного регулювання раціонального використання природних багатств. Податкова система України 2024–2025 років демонструє адаптивність: попри складну безпекову ситуацію, фіскальна роль платежів за надра, землю та довкілля залишається вагомою, забезпечуючи громадам необхідний фінансовий ресурс для підтримки критичної інфраструктури.

Ефективність управління природним капіталом напряму залежить від чіткості податкового законодавства та дисципліни великих платників. У системі ресурсних платежів виділяють кілька ключових складових, кожна з яких має свою специфічну базу оподаткування та цільове спрямування:

- Рентна плата — це загальнодержавний податок, що справляється за користування надрами для видобутку корисних копалин, за користування радіочастотним ресурсом, за спеціальне користування водою, лісовими ресурсами та іншими природними об’єктами. Її філософія полягає у вилученні частини надприбутку, який отримують суб'єкти господарювання від експлуатації природних ресурсів, що належать народу України.

- Екологічний податок — обов’язковий платіж, який сплачують підприємства за негативний вплив на навколишнє середовище (викиди в атмосферу, скиди у воду, розміщення відходів). Цей податок виконує превентивну функцію: чим більше забруднюєш, тим більше платиш, що стимулює бізнес до екологічної модернізації.

- Земельний податок з юридичних осіб — обов’язковий платіж у складі податку на майно, який сплачують власники земельних ділянок та постійні землекористувачі за право володіння та використання землі. Розмір податку залежить від нормативної грошової оцінки та площі ділянки.

- Орендна плата з юридичних осіб — це платіж за користування земельними ділянками державної або комунальної власності, який орендар вносить орендодавцю (місцевій громаді чи державі) на підставі договору оренди. На відміну від земельного податку, вона базується на договірних відносинах, хоча межі ставок також регулюються Податковим кодексом.

Динаміка ресурсних платежів у 2024-2025 рр.

Для аналізу було обрано основі види ресурсних платежів, які складають 99,8% сум, сплачених українським бізнесом до бюджету і зафіксованих у розділі вебсайту «Екологічний податок» Порталу даних видобувної галузі України. Втім через виявлену фрагментарність та низьку актуальність даних для агрегованого аналізу загальних обсягів ключових ресурсних платежів у 2024-2025 рр було обрано інше релевантне джерело інформації: openbudget.gov.ua (Державний веб-портал бюджету для громадян). Також за допомогою інструменту YC.Market дослідили географію обсягів ресурсних платежів, їхню секторальну структуру та найбільші компанії за сумою сплати ресурсних платежів.

Загальний обсяг обраних ресурсних платежів в 2025 році продемонстрував незначне зростання на 0,9%, досягнувши позначки у 92,7 млрд грн. Це певної мірою є тривожним дзвіночком з огляду на падіння частки ресурсних платежів у загальних доходах зведеного бюджету України, які у 2025 році зросли на 20,9% до 4 338 млрд грн.

Попри стабільність загальних обсягів ресурсних платежів, у структурі надходжень відбулася помітна ротація лідерів за надходженнями: падіння доходів від видобувних галузей було компенсовано зростанням земельних платежів. Зокрема, рентна плата за газ, яка залишається найбільшим джерелом доходу, скоротилася на 10,7%, а рента за видобуток нафти та конденсату впала на 12,8% та 17,5% відповідно. Найбільш стрімке скорочення зафіксовано у секторі видобутку кам'яного вугілля, де надходження зменшилися на 35,2%.

Попри стабільність загальних обсягів ресурсних платежів, у структурі надходжень відбулася помітна ротація лідерів за надходженнями: падіння доходів від видобувних галузей було компенсовано зростанням земельних платежів. Зокрема, рентна плата за газ, яка залишається найбільшим джерелом доходу, скоротилася на 10,7%, а рента за видобуток нафти та конденсату впала на 12,8% та 17,5% відповідно. Найбільш стрімке скорочення зафіксовано у секторі видобутку кам'яного вугілля, де надходження зменшилися на 35,2%.

Водночас негативну динаміку видобувного сектору нівелювали успіхи в оподаткуванні нерухомого майна та інших ресурсів. Орендна плата з юридичних осіб зросла на 13%, а от земельний податок — на 17,7%, що в сумі принесло бюджету додаткові мільярди гривень. Позитивну тенденцію також продемонстрував сектор видобутку залізних руд (+10,6%) та бурштину (+28,3%). Екологічний блок платежів залишився відносно стабільним, за винятком надходжень від скидів у водні об'єкти, які продемонстрували впевнене зростання на 13,4% порівняно з 2024 роком.

У підсумку загальні обсяги підвидів екологічного податку зросли на 4,1%, тоді як сукупна рентна плата за користування надрами загальнодержавного значення впала на -8,1%. Частково це зниження можна пояснити тим, що в статистику ренти за природний газ не потрапили рентні платежі від новоствореного «Активу природних ресурсів», до якого включається газ, видобутий на ділянках, куплених через прозорі торги, для якого діє свій окремий пільговий податковий режим.

Домінування столиці в обсязі ресурсних платежів

Аналіз розподілу обсягу сплачених ресурсних платежів 308 платників, дані про які наявні в розділі вебсайту «Екологічний податок» Порталу даних видобувної галузі України, показує залежність бюджету в частині цих видів надходжень від кількох регіонів країни.

Київ домінує як фінансовий центр, де понад половину надходжень (58%) забезпечують 49 компаній, зареєстрованих у столиці. Це переважно головні офіси державних гігантів та енергетичних холдингів, які фактично видобувають ресурси в інших областях.

Київ домінує як фінансовий центр, де понад половину надходжень (58%) забезпечують 49 компаній, зареєстрованих у столиці. Це переважно головні офіси державних гігантів та енергетичних холдингів, які фактично видобувають ресурси в інших областях.

Промислове ядро складається з відомих центрів видобутку, в яких зареєстровані компанії Дніпропетровської області (13,4% від усіх ресурсних платежів), бізнес якої сплатив понад 8,5 млрд грн переважно за рахунок залізорудної галузі та Запорізької області (10%), в якій попри прифронтовий статус кілька великих платників забезпечили понад 6,4 млрд грн. Полтавська та Харківська області залишаються ключовими для газового сектору, хоча значна частина їхньої ренти юридично проходить через зареєстровані у столиці компанії.

Західний кластер: Львівська (6,5%) та Рівненська (6,2%) області демонструють високу питому вагу, що зумовлено активністю у видобутку бурштину, нерудних копалин та в сфері деревообробки.

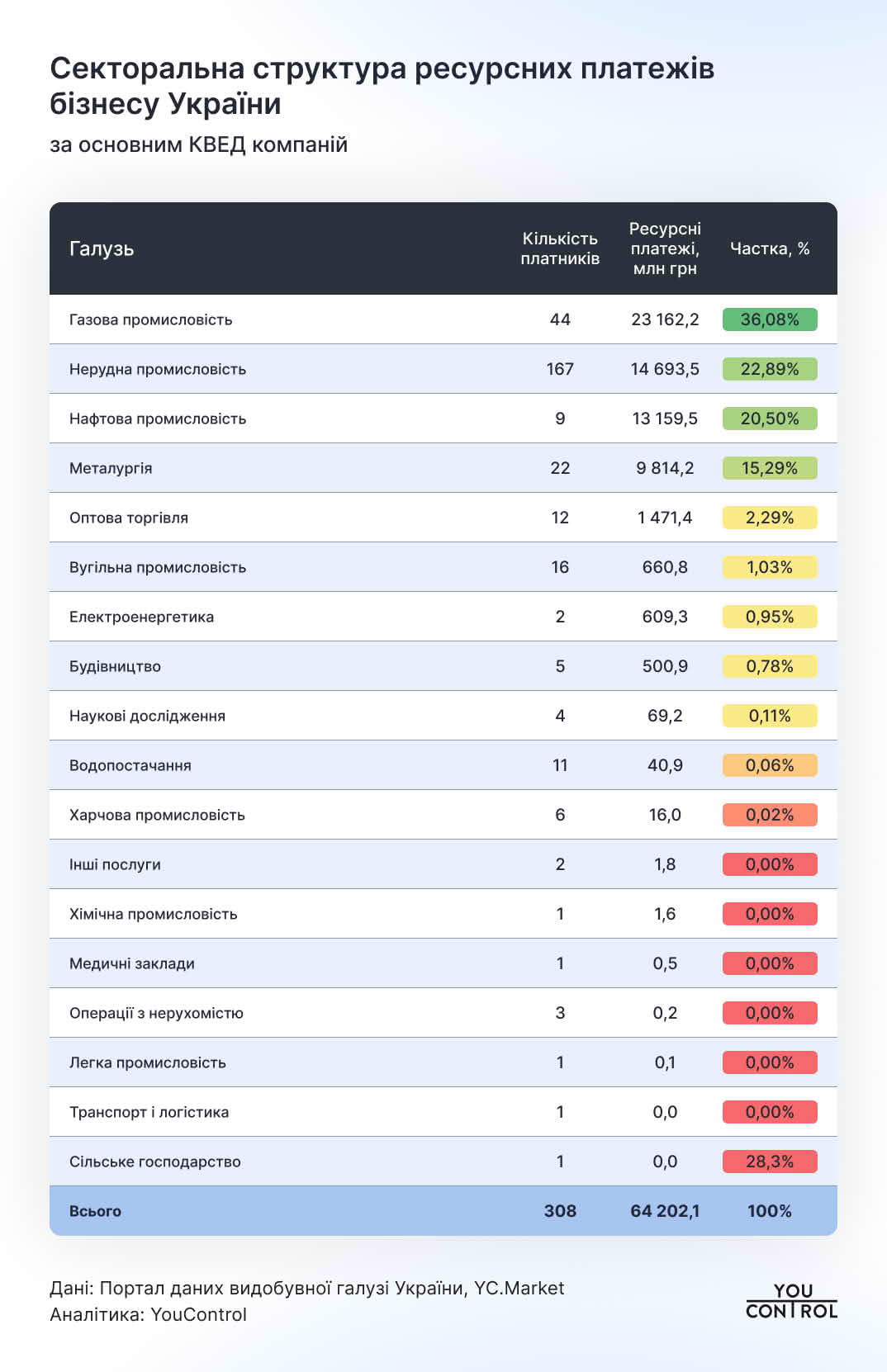

Частка газової галузі перевищила третину в структурі ресурсних платежів

Секторальний аналіз ресурсних платежів у 2024 році демонструє виражену перевагу видобувних галузей, які сукупно формують понад 79% усіх надходжень від найбільших платників.

Беззаперечним лідером є газова промисловість, де лише 44 компанії забезпечили 36,1% (23,2 млрд грн) загального обсягу платежів, що підкреслює стратегічну роль газовидобутку для наповнення бюджету. Натомість нерудна промисловість є найбільш масовим сектором: 167 платників згенерували 22,9% надходжень (14,7 млрд грн), демонструючи ширшу децентралізацію всередині галузі. Нафтовий сектор, попри невелику кількість великих гравців (всього 9 компаній), утримує частку у 20,5%, що свідчить про податкове навантаження на одиницю бізнесу в цій ніші.

Металургія замикає четвірку ключових секторів із часткою 15,3% (9,8 млрд грн), акумульованою 22 підприємствами. Решта галузей, включаючи оптову торгівлю, вугільну промисловість та електроенергетику, мають сукупно незначний вплив, не перевищуючи 2,3% кожна, що вказує на критичну залежність державних ресурсних доходів від вузького кола сировинних гігантів. Така структура підтверджує, що стабільність бюджетних надходжень за ресурсними платежами напряму корелює з операційною спроможністю та податковою дисципліною підприємств нафтогазового та гірничо-металургійного комплексів.

Металургія замикає четвірку ключових секторів із часткою 15,3% (9,8 млрд грн), акумульованою 22 підприємствами. Решта галузей, включаючи оптову торгівлю, вугільну промисловість та електроенергетику, мають сукупно незначний вплив, не перевищуючи 2,3% кожна, що вказує на критичну залежність державних ресурсних доходів від вузького кола сировинних гігантів. Така структура підтверджує, що стабільність бюджетних надходжень за ресурсними платежами напряму корелює з операційною спроможністю та податковою дисципліною підприємств нафтогазового та гірничо-металургійного комплексів.

Лідерами зі сплати ресурсних платежів стали компанії нафтогазового сектору та металургії

У 2024 році структура ресурсних платежів в Україні продемонструвала високу концентрацію: лише 20 компаній забезпечили близько 65% усіх надходжень до зведеного бюджету за цими статтями. Це свідчить про те, що наповнення бюджету критично залежить від діяльності обмеженого кола великих гравців, переважно з видобувного та енергетичного секторів.

Більшість компаній зі списку найбільших платників належать до нафтогазового сектору та металургії. Основними драйверами стали:

Більшість компаній зі списку найбільших платників належать до нафтогазового сектору та металургії. Основними драйверами стали:

- Нафтогазовий сектор: державні холдинги, такі як АТ «Укргазвидобування» та АТ «Укрнафта», традиційно очолюють рейтинг завдяки масштабній сплаті рентної плати за видобуток газу, нафти та конденсату.

- Гірничо-металургійний комплекс: значну частку забезпечують підприємства, які є основними платниками ренти за видобуток залізної руди та екологічного податку: компанії холдингу «Метінвест», що входять до корпоративної групи «Систем Кепітал Менеджмент» (СКМ), та ПАТ «АрселорМіттал Кривий Ріг», що входить до корпоративної групи «АрселорМіттал».

- Енергетика та видобуток вугілля: попри зниження показників у вугільній галузі, великі енергохолдинги, зокрема, ДТЕК, залишаються вагомими платниками екоподатку та плати за землю.

Примітка: Корпоративна група — у загальному сенсі це сукупність компаній із фінансової та/або промислової сфер, які належать до одного чи групи кінцевих бенефіціарних власників та здійснюють взаємодію між собою для досягнення спільних цілей, таких як отримання фінансової вигоди чи оптимізація виробничих процесів (надалі вживатимемо «корпоративна група» або «група»). Є аналітичною інформацією YouControl.

Така висока концентрація (65% на 20 компаній) означає, що будь-які фінансові труднощі або зупинка виробництва навіть на одному з цих підприємств створюють відчутні ризики для доходів держави та місцевих громад. Саме тому перевірка «ESG-профілю» цих компаній у YouControl, особливо в частині податкової дисципліни за ресурсними платежами, є ключовим індикатором стабільності не лише самої компанії, а й галузі загалом.

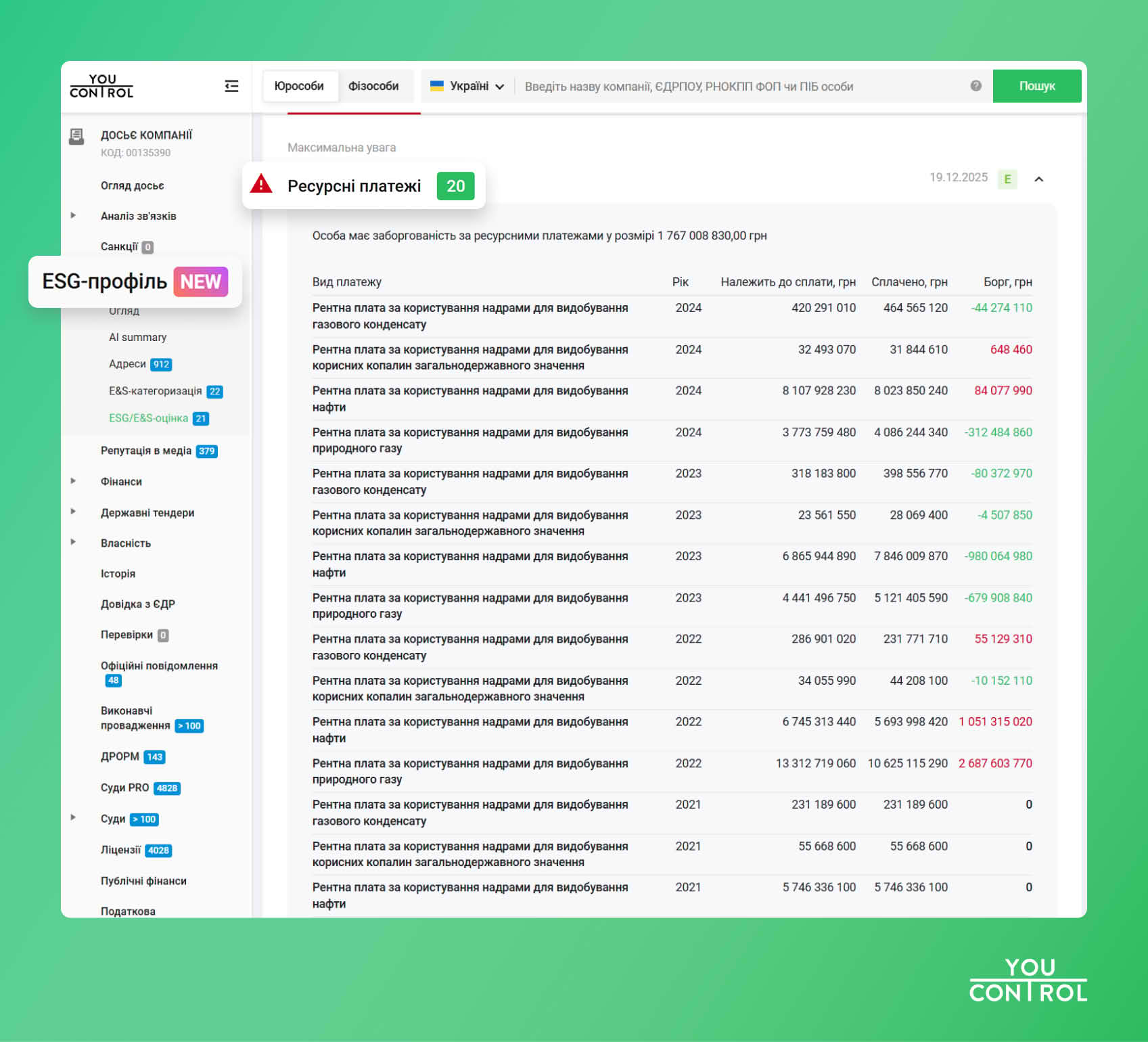

Фактор «Ресурсні платежі» в «ESG-профілі» YouControl

Моніторинг сплати компаніями України усіх видів ресурсних платежів імплементовано в аналітичному інструменті «ESG-профіль» від YouControl.

Аналіз фактору «Ресурсні платежі» в модулі «ESG-профіль» від YouControl є критично важливим етапом перевірки контрагента, оскільки він дозволяє оцінити не лише фінансову дисципліну компанії, а й її відповідальність перед громадою та довкіллям (компонента «E-Environmental» під час ESG-аналізу або процедури ESDD — екологічного та соціального аудиту).

Скрін з системи YouControl, модуль «ESG-профіль»

Наявність суттєвої заборгованості за екологічним податком та ресурсними платежами сигналізує про високі операційні ризики: від можливих арештів рахунків та примусового стягнення майна до повної зупинки діяльності через відкликання ліцензій на користування надрами. Систематичні недоплати за ренту чи екологічний податок свідчать про те, що бізнес ігнорує свої зобов’язання з відновлення ресурсів та мінімізації негативного впливу на екологію, що в сучасних реаліях робить такого партнера токсичним для інвестицій та довгострокової співпраці.

Публікація статті відбувається в рамках проєкту «ESG Data & Compliance. Аналіз, верифікація та впровадження ESG-даних у контексті євроінтеграції», що впроваджується за підтримки Європейського Союзу та Міжнародного фонду «Відродження» в рамках спільної ініціативи «Європейське Відродження України». Матеріал представляє позицію авторів і не обов’язково відображає позицію Європейського Союзу чи Міжнародного фонду «Відродження».