Концентрация дохода, рейтинг и география агробизнеса Украины.

Украинское сельское хозяйство продолжает адаптироваться к условиям войны и макроэкономическим вызовам 2025 года. Полномасштабное вторжение в 2022-м повлекло за собой резкое падение деловой активности – количество новых компаний тогда сократилось почти вдвое , а экспортные цепи были взорваны. Однако отрасль проявила устойчивость: бизнес быстро овладел новыми логистическими маршрутами, заработал «зерновой коридор» для черноморского экспорта, и аграрии постепенно возобновляют производство. Аналитики YouControl.Market исследовали первые два квартала 2025 года, чтобы оценить текущие тенденции : сколько агробизнесов открывается и прекращает работу, где они сосредоточены географически, и кто возглавляет рейтинг крупнейших компаний по выручке.

Главные инсайты исследования:

- Регистрации агрокомпаний во II квартале 2025 г. практически на уровне прошлого года (490 против 496). В то же время, регистрация новых физических лиц-предпринимателей (ФЛП) в агросфере выросла на 52% (1,5 тыс. против 934).

- Агросектор вошел во второе полугодие 2025 с ростом количества компаний и признаками стабилизации в индивидуальном предпринимательстве.

- По количеству зарегистрированных агрокомпаний лидирует г. Киев (11,9 тыс., 14,3% от общего количества) , а среди ФЛП – Винницкая область (9,5 тыс., 8,2%).

- Топ-10 крупнейших агрокомпаний Украины за первое полугодие 2025 года заработали 118,1 млрд грн.

- В десятку крупнейших входят преимущественно производители курятины и зернотрейдеры . Абсолютный лидер – Винницкая птицефабрика (MХП) с доходом 26,8 млрд грн только за первое полугодие 2025 года.

2021-2024: спад, адаптация, стабилизация

Анализ долгосрочных тенденций оказывает влияние полномасштабной войны на динамику открытия нового бизнеса в агросекторе. Если 2021 год был благоприятным для развития сельского хозяйства (зарегистрировано 3,1 тыс. новых компаний и 4,4 тыс. новых ФЛП), то за первый год полномасштабной войны количество новых агрокомпаний сократилось почти наполовину (до 1,7 тыс.), а регистрация ФЛП упала на 12% (до 3,8 тыс.).

Причины такого спада очевидны: боевые действия на значительной части территорий, релокация бизнесов, угроза инвестициям и всеобщая неопределенность сдерживали предпринимательскую активность. В то же время показатель официального прекращения агропредприятий в 2022 году, напротив, уменьшился (лишь 167 компаний против 385 в 2021-м). На первый взгляд, это выглядит парадоксально, однако этот тренд можно объяснить тем, что, вероятно, в прифронтовых и временно оккупированных регионах бизнес просто замирал , фактически не работая, но и не проходя официальную процедуру прекращения.

В 2023 году агросектор начал адаптироваться к новым условиям — было зарегистрировано 2 тыс. компаний и 4,3 тыс. ФЛП , почти вернувшись к довоенным объемам открытия бизнеса. Одновременно возобновилось и официальное прекращение фирм – это 200 компаний , хотя это все еще вдвое меньше, чем в 2021 году. Таким образом, в 2023 году количество новых предприятий значительно превысило количество прекращенных, что обеспечило чистый прирост отрасли (свыше +1,7 тыс. новых компаний нетто).

2024 год принес еще более интересные изменения. Общее количество вновь агрокомпаний практически не изменилось против предыдущего года (1,9 тыс. в 2024 г. против 2 тыс. в 2023 г.). Среди физических лиц-предпринимателей произошел настоящий бум: за год зарегистрировано 5,9 тыс. ФЛПов, что на 36% больше, чем в 2023-м , а также превышает довоенный показатель 2021 года. Относительно прекращений, в 2024 году они оставались относительно низкими среди компаний, однако значительно выросли среди ФЛП (3,3 тыс., +21% к 2023 г.).

В итоге на начало 2025 года в секторе сельского хозяйства все еще наблюдался чистый прирост субъектов, а общее количество активных бизнесов составило около 82,9 тыс. компаний и 116,1 тыс. ФЛП . Это подтверждает, что украинский агросектор в значительной степени держится на малых единоличных хозяйствах, хотя крупные компании тоже играют важную роль.

Тенденции I и II квартала 2025

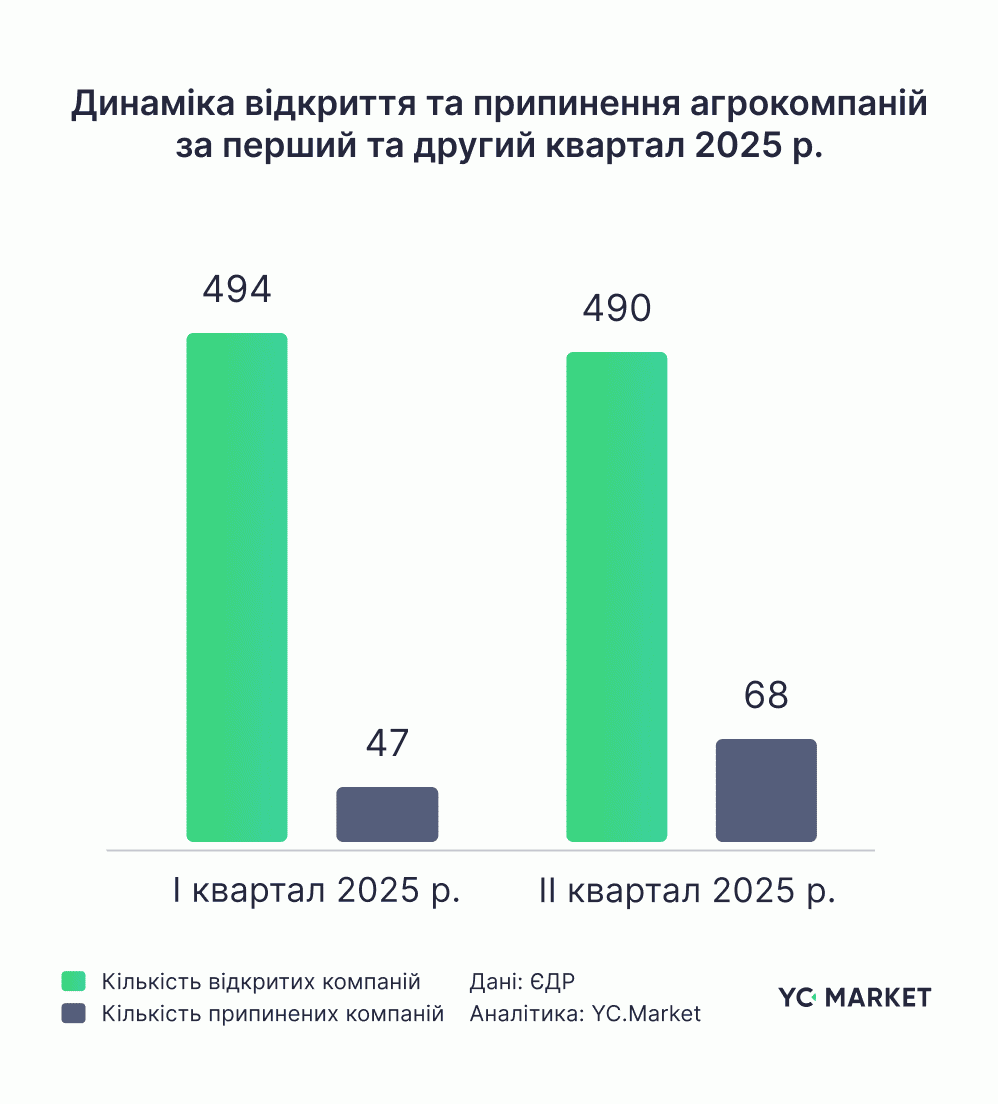

В январе-марте 2025 было создано 494 новых компаний. Второй квартал 2025 года принес 490 новых компаний , почти столько же, сколько и годом ранее (496) — то есть количество регистраций стабилизировалось на уровне 500 компаний ежеквартально . Более того, динамика даже внутри полугодия была равной: разница между первым и вторым кварталами 2025 года составляла менее 1% (на 4 компании меньше в апреле-июне, чем в январе-марте). Такая стабильность свидетельствует о том, что предприниматели, вероятно, оценивают ситуацию в отрасли как предполагаемую.

В прекращении компаний очертилась другая тенденция. Количество прекращений компаний выросло на 45% по сравнению с предыдущим кварталом и на 58% в годовом измерении. Несмотря на такое увеличение, речь идет о десятках фирм в квартал, то есть о незначительном проценте от общего количества действующих компаний.

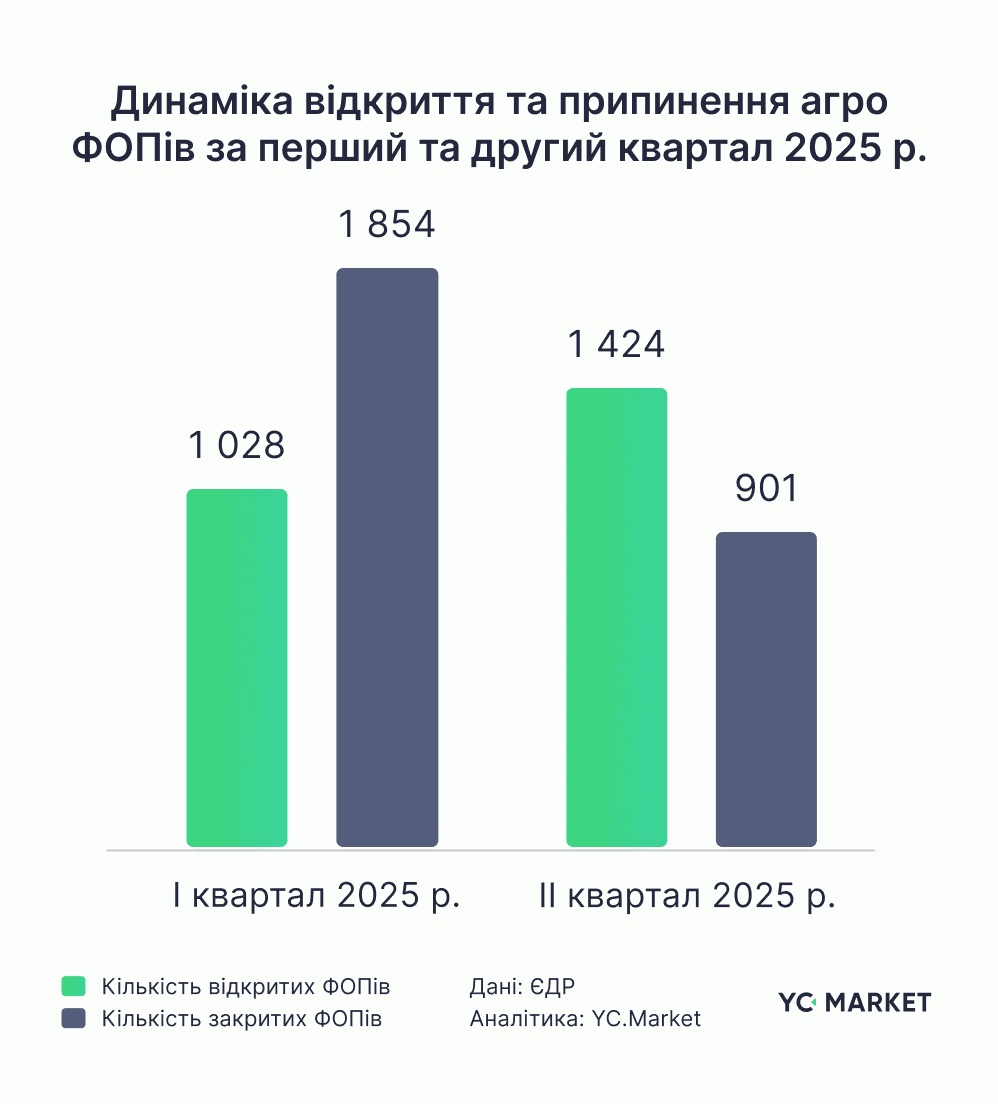

Гораздо более изменчивой оказалась ситуация с физическими лицами-предпринимателями. В первом квартале 2025 года зарегистрировано 1,0 тыс. новых агро-ФЛП, во втором - 1,4 тыс. , что на 52% больше, чем в апреле-июне 2024 года. Что касается прекращений, то в первом квартале 2025 года их было 1,9 тыс . рублей . Уже во втором квартале 2025 года тренд развернулся: прекращений стал 901 случай, что на 18% ниже, чем было в весенние месяцы 2024 года.

Гораздо более изменчивой оказалась ситуация с физическими лицами-предпринимателями. В первом квартале 2025 года зарегистрировано 1,0 тыс. новых агро-ФЛП, во втором - 1,4 тыс. , что на 52% больше, чем в апреле-июне 2024 года. Что касается прекращений, то в первом квартале 2025 года их было 1,9 тыс . рублей . Уже во втором квартале 2025 года тренд развернулся: прекращений стал 901 случай, что на 18% ниже, чем было в весенние месяцы 2024 года.

Всего в первом полугодии 2025 года в агросекторе зарегистрировано 984 новых компании и 2452 новых ФЛП , в то время как прекращено 115 компаний и 2755 ФЛП . По итогам второго квартала открытия компаний уже преобладают . У ФЛП картина другая: первая половина года дает минус из-за волны прекращений на старте, но во втором квартале динамика развернулась в пользу регистраций — значит, часть предпринимателей возвращается к операционной активности. В итоге агросектор вошел во второе полугодие с ростом количества компаний и признаками стабилизации в индивидуальном предпринимательстве.

Всего в первом полугодии 2025 года в агросекторе зарегистрировано 984 новых компании и 2452 новых ФЛП , в то время как прекращено 115 компаний и 2755 ФЛП . По итогам второго квартала открытия компаний уже преобладают . У ФЛП картина другая: первая половина года дает минус из-за волны прекращений на старте, но во втором квартале динамика развернулась в пользу регистраций — значит, часть предпринимателей возвращается к операционной активности. В итоге агросектор вошел во второе полугодие с ростом количества компаний и признаками стабилизации в индивидуальном предпринимательстве.

География агробизнеса

Аграрный бизнес Украины исторически привязан к плодородным регионам, и полномасштабная война существенно изменила эту географию. По состоянию на конец II квартала 2025 года в Украине зарегистрировано 82,9 тыс. сельскохозяйственных компаний . Безусловный лидер – Киев : в столице зарегистрировано 11,9 тыс. агрокомпаний (14,3% от общего количества). Столица возглавляет рейтинг регионов по количеству предприятий, которые могут показаться нелогичными, ведь непосредственно сельскохозяйственного производства в городе почти нет. Одна из причин может заключаться в том, что именно в Киеве исторически регистрируют юридические адреса крупные агрохолдинги, трейдеры сельхозпродукции, перерабатывающие компании.

Второе место занимает Николаевская область – 6,8 тыс. компаний. Далее по количеству агрокомпаний следуют Одесская область (5,9 тыс.) и Днепропетровщина (5,6 тыс.). Киевская область замыкает пятерку лидеров (5,1 тыс. компаний). В топ-10 регионов также входят Харьковская, Кировоградская, Львовская, Запорожская и Винницкая области – в каждой из них зарегистрировано от 3 до 4,2 тысячи аграрных предприятий.

Самые низкие показатели – в Черновицкой ( 974 компаний ) и Закарпатской ( 942 компании ) областях. Эти области имеют преимущественно холмистый ландшафт, менее пригодный для крупного агропроизводства, а местное сельское хозяйство в большинстве своем представлено мелкими хозяйствами (виноградарство, садоводство, животноводство), которые, вероятно, не оформляются как компании. Также относительно мало агропредприятий зарегистрировано в регионах запада и севера (Волынь, Ровенщина, Ивано-Франковская область).

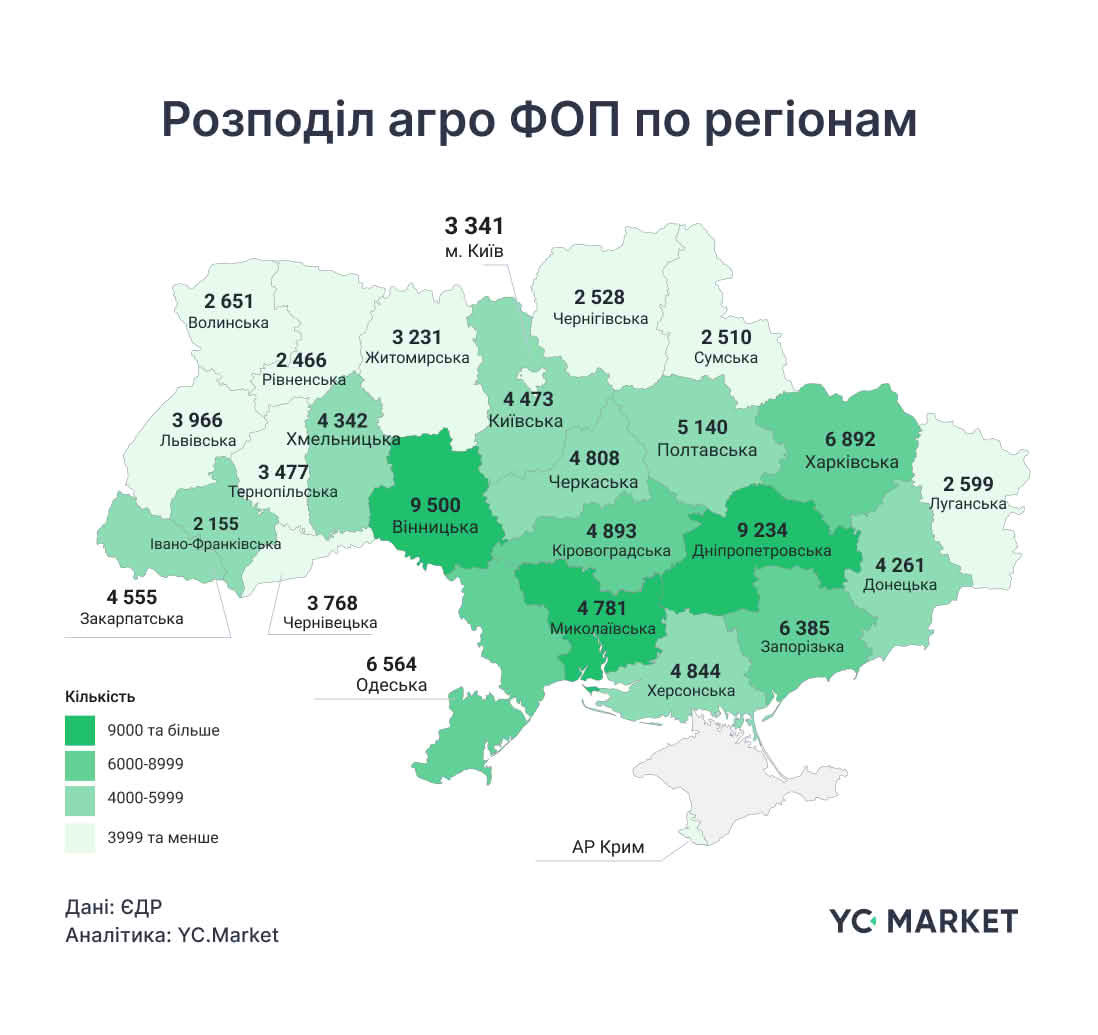

Сегмент индивидуальных предпринимателей (ФЛП) в агросфере имеет свою региональную специфику, частично отличающуюся от распределения компаний. Всего в Украине сейчас насчитывается 116,1 тыс. аграрных бизнесов. Первенство удерживает Виннитчина – 9,5 тыс. фермеров-ФЛП (около 8,2% от всех). Днепропетровская область почти не отстает: 9,2 тыс. ФЛП (8%). Далее следуют крупные сельхозпрегионы востока и юга: Харьковская область - 6,9 тыс. , Одесская - 6,6 тыс., Запорожская - 6,4 тыс . грн. В этих областях, несмотря на военные опасности, сохраняется высокая активность маленьких фермерских хозяйств. Для сравнения, в столице – г. Киеве – всего 3 341 агро-ФЛП (менее 3%): городская экономика далека от сельского хозяйства, центр тяжести мелкого агробизнеса смещен в регионы.

Сегмент индивидуальных предпринимателей (ФЛП) в агросфере имеет свою региональную специфику, частично отличающуюся от распределения компаний. Всего в Украине сейчас насчитывается 116,1 тыс. аграрных бизнесов. Первенство удерживает Виннитчина – 9,5 тыс. фермеров-ФЛП (около 8,2% от всех). Днепропетровская область почти не отстает: 9,2 тыс. ФЛП (8%). Далее следуют крупные сельхозпрегионы востока и юга: Харьковская область - 6,9 тыс. , Одесская - 6,6 тыс., Запорожская - 6,4 тыс . грн. В этих областях, несмотря на военные опасности, сохраняется высокая активность маленьких фермерских хозяйств. Для сравнения, в столице – г. Киеве – всего 3 341 агро-ФЛП (менее 3%): городская экономика далека от сельского хозяйства, центр тяжести мелкого агробизнеса смещен в регионы.

Первая десятка: концентрация выручки

Первая десятка: концентрация выручки

Несмотря на все потрясения, крупнейшие аграрные компании Украины не только выстояли, но и увеличили масштабы бизнеса в последние годы. В первом полугодии 2025 года десять крупнейших компаний отрасли совокупно получили 118,1 млрд грн выручки . В топ-10 юридических лиц агробизнеса Украины входят, прежде всего, мощные экспортеры зерна и масличных культур, а также производители мяса птицы – сегменты, где украинский агробизнес традиционно сильный на рынке.

Безусловным лидером является ООО "Винницкая птицефабрика" – флагманский актив агрохолдинга МХП (Мироновский хлебопродукт). За 6 месяцев 2025 года эта компания заработала 26,8 млрд грн , что на 17,7% больше , чем у ближайшего конкурента. За полгода компания уже достигла 54% прошлогоднего дохода (2024 год — 49,7 млрд грн).

На втором месте ООО «Фирма Эридон» – один из дистрибьюторов семян, удобрений и средств защиты растений. Уже за первое полугодие 2025 года компания заработала 22,8 млрд грн , что составляет 75,3% от ее результата в 2024 году (30,2 млрд грн).

Третью позицию занимает ЧАО «Мироновская птицефабрика» с выручкой 12,8 млрд грн – другая ключевая компания холдинга МХП, расположенная в Черкасской области. Это чуть больше половины от ее дохода в 2024 году (25 млрд грн).

Другие места в десятке занимают преимущественно международные зернотрейдеры и украинские их подразделения. В частности, это ООО «Луи Дрейфус Компани Украина» (11,5 млрд грн за первое полугодие), ЧАО «Лебединский семенной завод» (9,3 млрд грн), ООО «СП Нибулон» (8,4 млрд грн), ООО «Агропросперис Трейд» ), ООО «Сиефджи Трей ( 8,3 млрд грн грн), а также ООО "АО Каргилл" - дочерняя компания американского агротрейдера Cargill (6,1 млрд грн). Замыкает десятку ООО "Гранова Украина" с выручкой 5,5 млрд грн за первое полугодие 2025 года.

Несмотря на вызовы военного времени, аграрный сектор Украины демонстрирует выносливость и гибкость . Это вселяет осторожный оптимизм: даже в сложных условиях агросектор остается одним из драйверов экономики. Украинские аграрии – от фермеров до агрохолдингов – уже сейчас закладывают основу для продовольственной безопасности страны, продолжая работать там, где это более безопасно и возможно.

Как мы считали?

В выборку исследования включены контрагенты, основной КВЭД которых соответствует по крайней мере одному из приведенных: 01.11, 01.12, 01.13, 01.14, 01.15, 01.16, 01.19, 01.21, 01.22, 01.2. 01.26, 01.27, 01.28, 01.29, 01.30, 01.41, 01.42, 01.43, 01.44, 01.45, 01.46, 01.47, 01.49, 01.60, 01.60 01.63, 01.64, 01.70, 46.11, 46.21, 46.23, 46.31 .

Класс 46.xx включен для отражения агроторговли, формирующей существенную долю оборота отрасли. Регион компании/ФЛП определен по месту официальной государственной регистрации в Едином государственном реестре юридических лиц, физических лиц-предпринимателей и общественных формирований на дату среза.

Основным критерием выборки компаний является размер выручки на II квартал 2025 года — топ-10 производителей определен путем ранжирования по уменьшению этого показателя. Дополнительно исследована динамика изменения выручки ведущих компаний за 2024 г. Показатели выручки получены из официальных данных обнародованной финансовой отчетности компаний.