За последние 30 лет рынок рекламных агентств в Украине существенно вырос, проходя через несколько волн подъемов и спадов, связанных с экономическими циклами и изменением медиапотребления.

Несмотря на кризисы, вызовы и война, отрасль остается гибкой – ежегодно появляются сотни новых инициатив и команд.

Команда YC.Market рассмотрела как изменялась ситуация на рынке рекламных услуг в течение независимости Украины и исследовали компании и ФЛП, зарегистрированные по классификации видов экономической деятельности (КВЭД) 73.11 Рекламные агентства

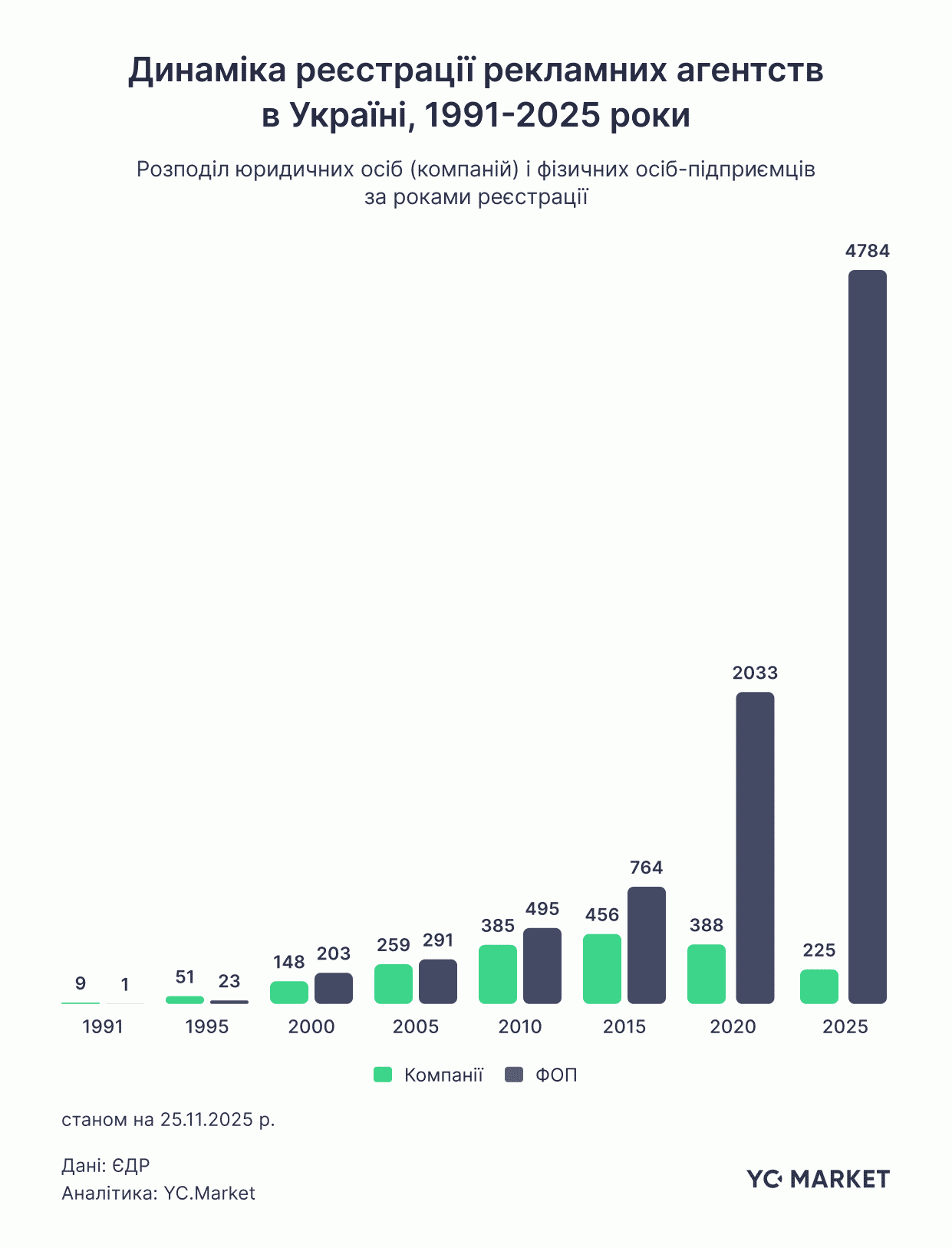

Динамика регистрации рекламных агентств

Структура регистраций демонстрирует стабильную тенденцию: большинство новых рекламных агентств создаются в формате ФЛП, что естественно для рынка с низким порогом входа, проектной работой и высокой долей фриланс-команд. Юридические лица формируются реже, но работают гораздо стабильнее.

В 1990-х и начале 2000-х годов рынок только формировался, так что новых регистраций было немного. После 2005 года начался быстрый рост: в 2008-2014 годах отличились развитием онлайн-медиа, а в 2016-2021 годах рынок пережил вторую волну активного расширения. Пик приходится на 2018 год – 919 компаний и 1483 ФЛП. Отдельные всплески, в частности, в 2017-2019 годах, совпадают с периодами экономического оживления и повышенным спросом на публичные коммуникации.

В 1990-х и начале 2000-х годов рынок только формировался, так что новых регистраций было немного. После 2005 года начался быстрый рост: в 2008-2014 годах отличились развитием онлайн-медиа, а в 2016-2021 годах рынок пережил вторую волну активного расширения. Пик приходится на 2018 год – 919 компаний и 1483 ФЛП. Отдельные всплески, в частности, в 2017-2019 годах, совпадают с периодами экономического оживления и повышенным спросом на публичные коммуникации.

Влияние полномасштабного вторжения

После начала полномасштабной войны рынок испытал резкое сокращение: в 2022 году количество новых регистраций упало почти вдвое. Это отражает шок, релокацию бизнесов, понижение рекламных бюджетов и общее приглушение экономической активности. Однако с 2023 года происходит постепенное восстановление – на рынок возвращаются заказчики, а небольшие предприниматели и микроагентства активнее запускают собственные проекты. Количество ФЛП снова выходит на уровень 4–5 тысяч в год, что свидетельствует об адаптации рынка к условиям военной экономики.

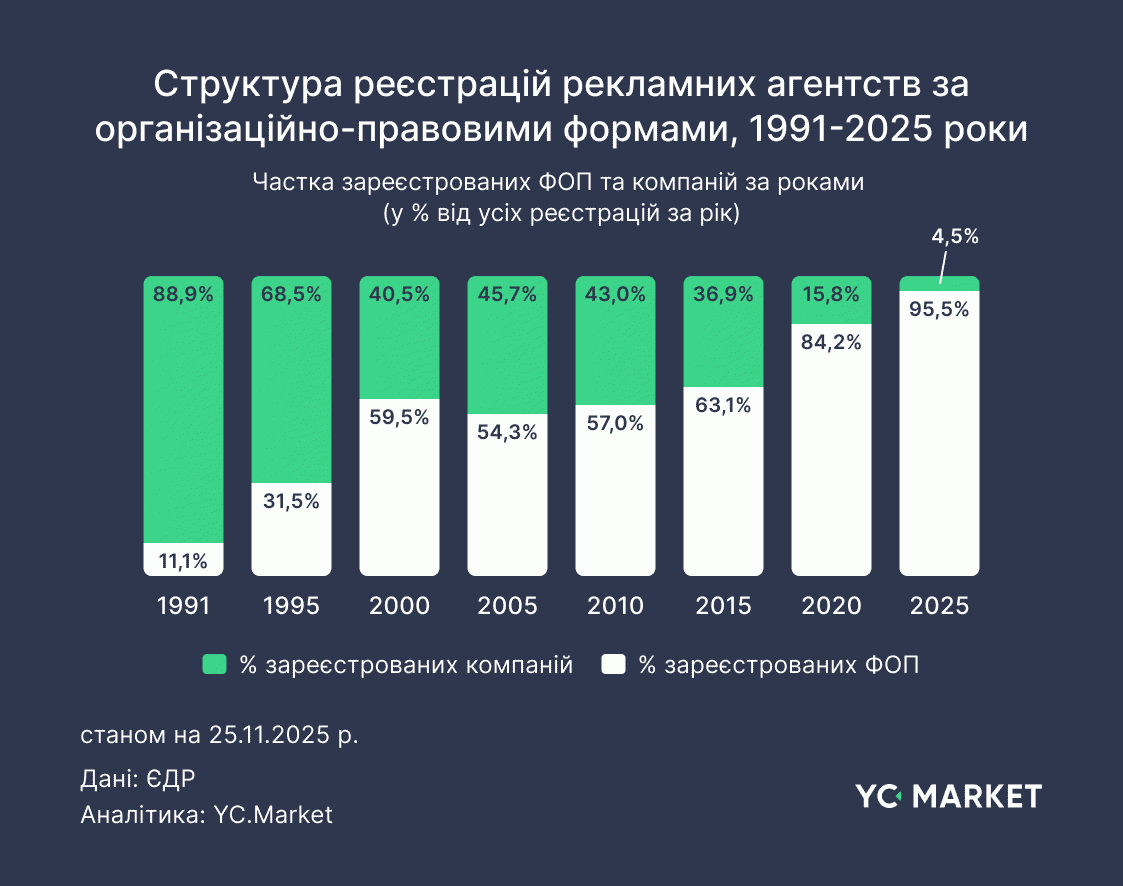

После 2020 года доля ФЛП в новых регистрациях стабильно превышает 90%, что делает рынок все более фрагментированным и децентрализованным. Однако высокая доля краткосрочных ФЛП может также указывать на риски: сезонность, проектность, нестабильность или использование регистраций в менее формальных целях. Именно поэтому для оценки состояния рынка важно анализировать не только количество новых агентств, но и долю продолжающих деятельность.

После 2020 года доля ФЛП в новых регистрациях стабильно превышает 90%, что делает рынок все более фрагментированным и децентрализованным. Однако высокая доля краткосрочных ФЛП может также указывать на риски: сезонность, проектность, нестабильность или использование регистраций в менее формальных целях. Именно поэтому для оценки состояния рынка важно анализировать не только количество новых агентств, но и долю продолжающих деятельность.

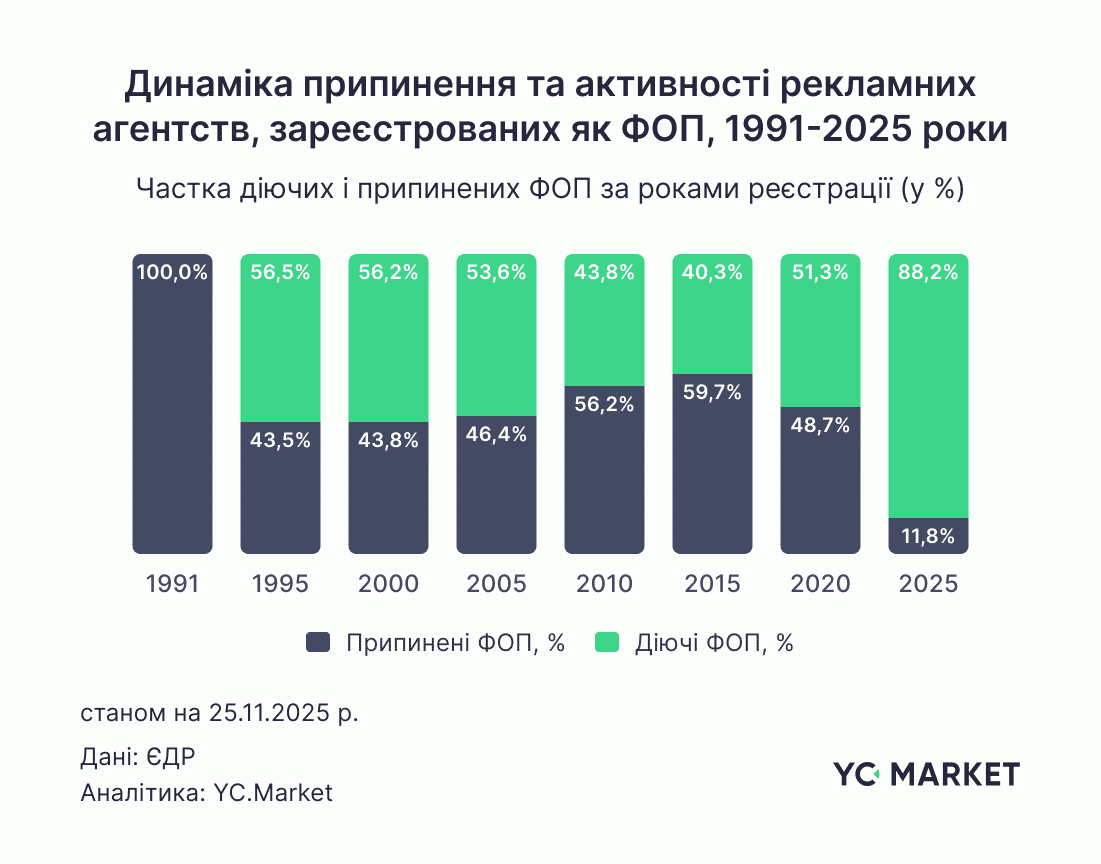

Данные свидетельствуют, что для ФЛП характерна значительно более высокая «текучесть», чем для юридических лиц. Средний уровень активности ФЛП за период 1991-2025 годов составляет около 60%, в то время как среди компаний он стабильно превышает 93%. Многие предприниматели прекращают работу после завершения проектов или изменение рыночных условий. Компании чаще функционируют как устойчивые команды, что объясняет их высшую операционную стабильность.

Данные свидетельствуют, что для ФЛП характерна значительно более высокая «текучесть», чем для юридических лиц. Средний уровень активности ФЛП за период 1991-2025 годов составляет около 60%, в то время как среди компаний он стабильно превышает 93%. Многие предприниматели прекращают работу после завершения проектов или изменение рыночных условий. Компании чаще функционируют как устойчивые команды, что объясняет их высшую операционную стабильность.

Анализ активности по годам регистрации показывает: большая доля ФЛП прекращает деятельность в первые два года – даже среди новейших регистраций 2024-2025 годов уже заметно выбытие (12% в первый год, 28-33% во второй). Для регистраций 2021-2022 годов активными остаются только 53-64% субъектов. Для волн 2014-2017 годов – уже 38-50%, а среди регистраций 2010-2012 годов доля действующих падает до 33-44%. То есть высокий уровень выбытия ФЛП – системная характеристика рынка рекламных агентств.

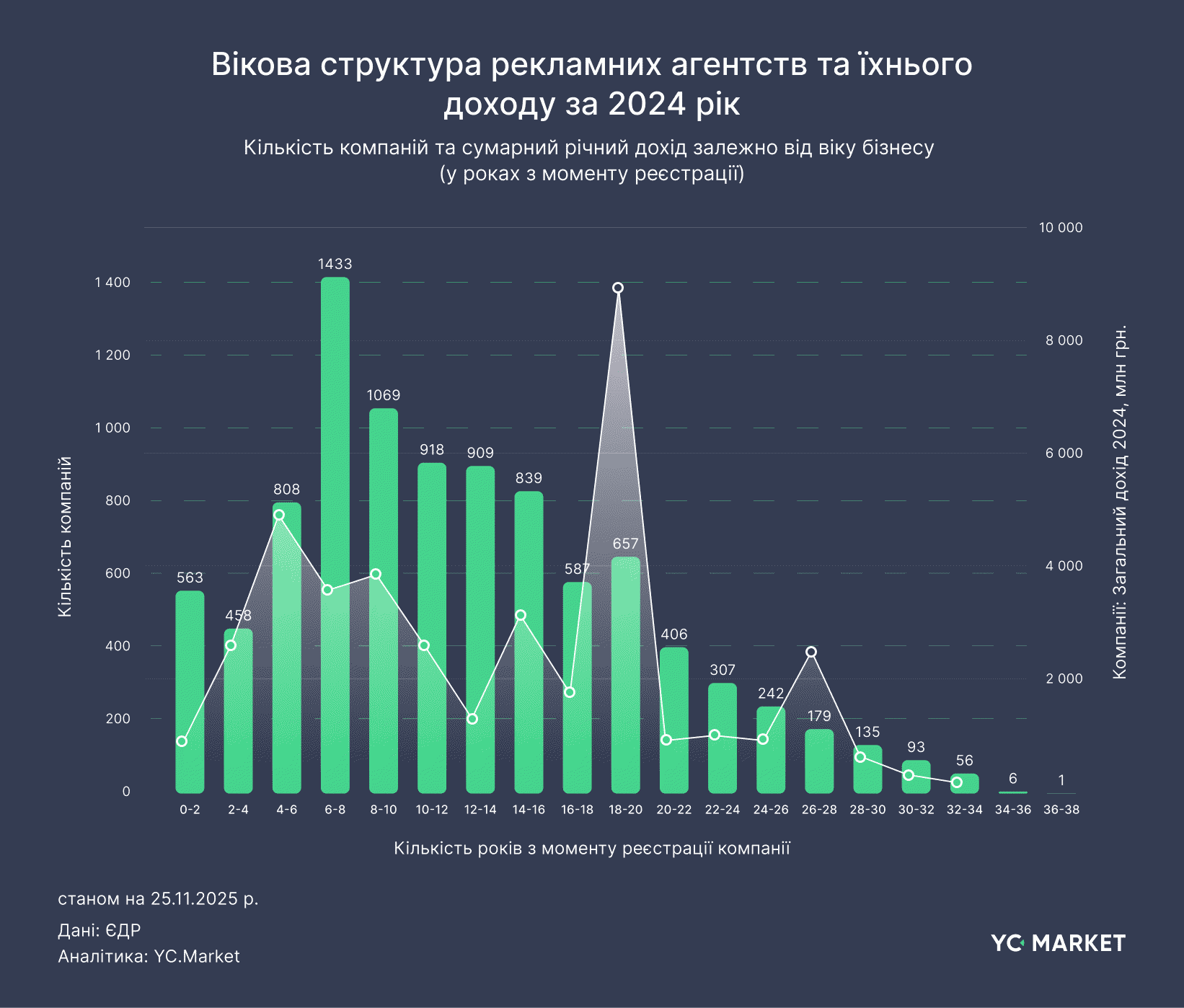

Возрастная структура агентств

Возрастная структура доходов показывает неравномерность эффективности. Самые высокие результаты в 2024 году демонстрируют агентства в возрасте 4–6 лет (4,8 млрд грн), 8–10 лет (3,9 млрд грн) и отдельно – группа 18–20 лет (8,66 млрд грн), где сосредоточены крупнейшие опытные игроки. Молодые агентства (0-4 года) имеют более низкие финансовые показатели из-за отсутствия стабильной клиентской базы и неполного отчетного периода. Старшие группы (12–18 лет) демонстрируют постепенное снижение доходов, что может свидетельствовать о потере конкурентных преимуществ или изменениях в модели работы.

Возрастная структура доходов показывает неравномерность эффективности. Самые высокие результаты в 2024 году демонстрируют агентства в возрасте 4–6 лет (4,8 млрд грн), 8–10 лет (3,9 млрд грн) и отдельно – группа 18–20 лет (8,66 млрд грн), где сосредоточены крупнейшие опытные игроки. Молодые агентства (0-4 года) имеют более низкие финансовые показатели из-за отсутствия стабильной клиентской базы и неполного отчетного периода. Старшие группы (12–18 лет) демонстрируют постепенное снижение доходов, что может свидетельствовать о потере конкурентных преимуществ или изменениях в модели работы.

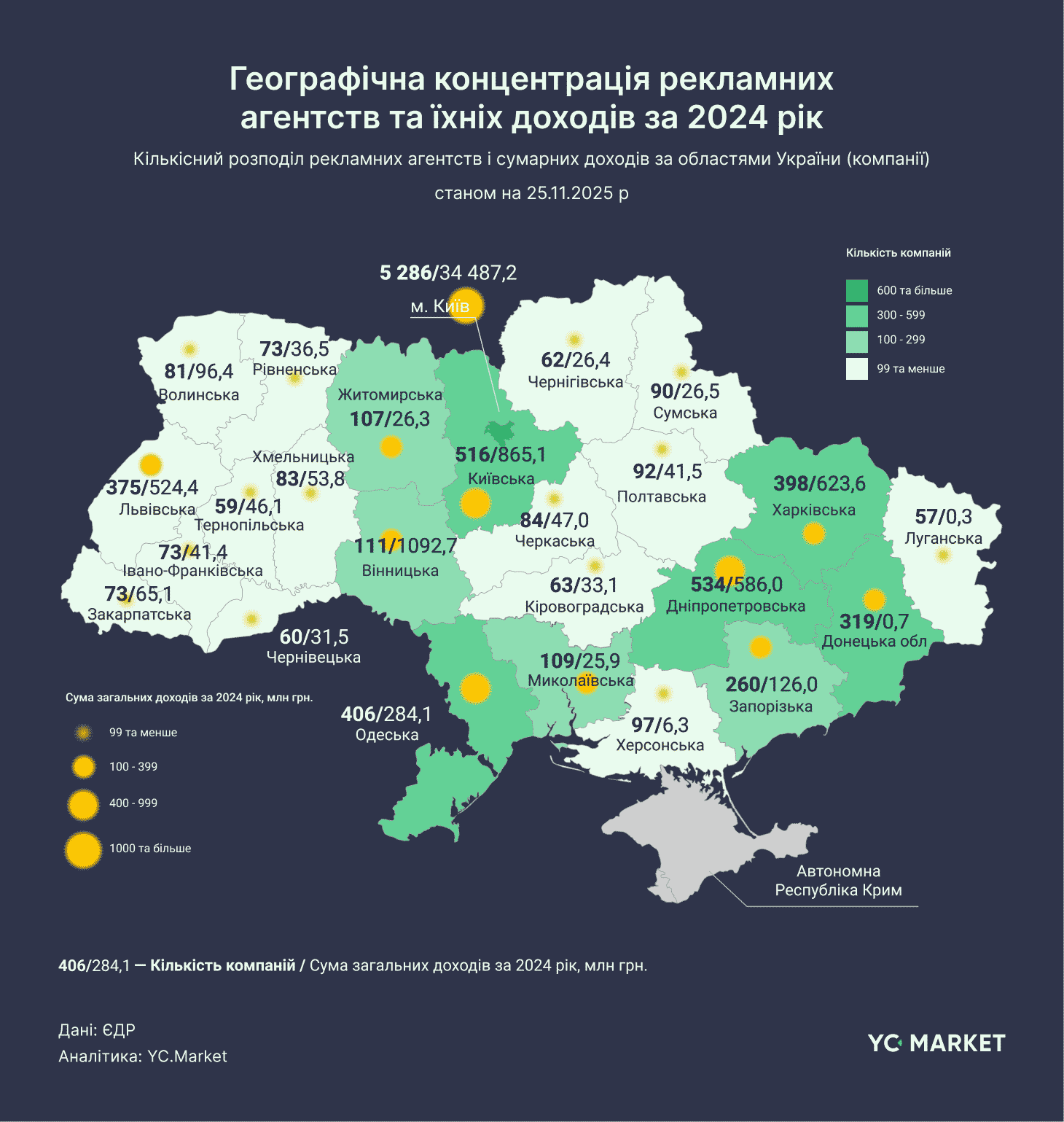

Географическое распределение

Географическая структура подтверждает сильную концентрацию рынка: Киев аккумулирует более 80% совокупных доходов, оставаясь основным центром активности медиа и рекламного бизнеса. Днепропетровская, Киевская, Харьковская и Львовская области формируют второй уровень активности, но их вклад значительно меньше. Прифронтовые области – Донецкая, Луганская, Херсонская – практически потеряли коммерческое присутствие, что является прямым следствием боевых действий и релокации специалистов.

Географическая структура подтверждает сильную концентрацию рынка: Киев аккумулирует более 80% совокупных доходов, оставаясь основным центром активности медиа и рекламного бизнеса. Днепропетровская, Киевская, Харьковская и Львовская области формируют второй уровень активности, но их вклад значительно меньше. Прифронтовые области – Донецкая, Луганская, Херсонская – практически потеряли коммерческое присутствие, что является прямым следствием боевых действий и релокации специалистов.

Вывод

В целом, рынок рекламных агентств Украины характеризуется фрагментированной структурой, высокой долей малых игроков, существенной региональной неравномерностью и постепенным восстановлением после военного спада. Он остается чувствительным к экономическим изменениям, но способен быстро адаптироваться – что подтверждается возобновлением активности уже в течение первого года после резкого падения в 2022-2023 годах.