Сектор інформаційних технологій (IT) впродовж кількох десятиліть продовжує привертати суспільну увагу, перетворившись на окремий економічний та соціокультурний феномен в Україні.

Про це повідомляє аналітична платформа YouControl.

Генераторами хайпу навколо айті традиційно були не лише відносно висока середня зарплата в твердій валюті та низький поріг входу для активних молодих людей, а й шалені щорічні темпи зростання виручки, суттєва експортна орієнтація. А відтак - висока платоспроможність IT як сегменту, зокрема в очах банкірів та ріелторів.

Проте, попри життєстійкість, продемонстровану IT-ринком на початковому етапі повномасштабної війни, у 2023 році почали надходити невтішні сигнали стосовно погіршення низки індикаторів рекрутингу, ділової активності та фінансового стану ринку інформаційних технологій. Аналіз відкритих даних дозволяє розібратись, що насправді зараз відбувається з економікою IT-ринку, які компанії утримують лідерські позиції за доходами, а також які регіони України залишаються найбільш перспективними для IT-бізнесу.

Фінансовий аналітик YouControl Роман Корнилюк за допомогою інструменту YouControl.Market, підготував секторальне дослідження основних змін та нових тенденцій економічного розвитку українського IT-ринку під час повномасштабної війни.

Як ми рахували

Для формування вибірки дослідження було відібрано усі діючі компанії України з ненульовим чистим доходом за 2022 рік, основний вид діяльності яких відповідає переліку таких ІТ-КВЕДів:

- 58.21 Видання комп'ютерних ігор

- 58.29 Видання іншого програмного забезпечення

- 62.01 Комп'ютерне програмування

- 62.02 Консультування з питань інформатизації

- 62.03 Діяльність із керування комп'ютерним устаткованням

- 62.09 Інша діяльність у сфері інформаційних технологій і комп'ютерних систем

- 63.11 Оброблення даних, розміщення інформації на веб-вузлах

Для повноти та вичерпності датасет доповнено IT компаніями з “нестандартними” КВЕДами, зокрема включено частину українських розробників, імпортерів та торговців софтом з основною спеціалізацією 18.20 Тиражування звуко-, відеозаписів і програмного забезпечення; 46.51 Оптова торгівля комп'ютерами, периферійним устаткованням і програмним забезпеченням та ряд інших.

Що нині з експортом ІT-послуг?

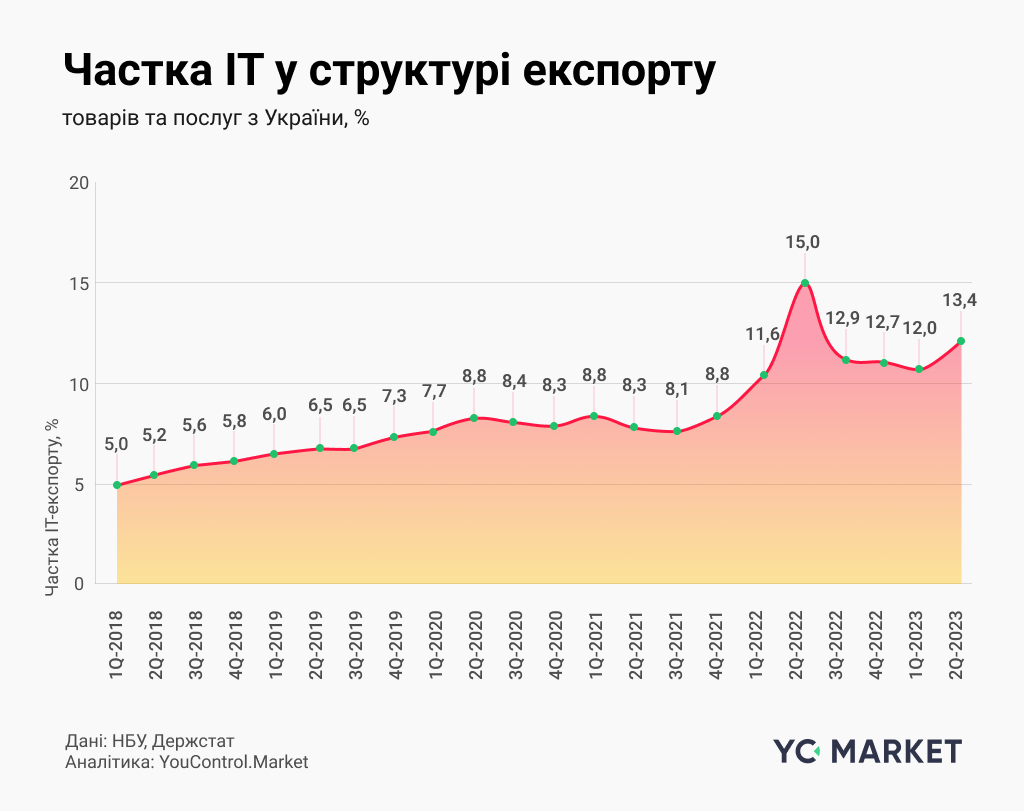

Агресивне повномасштабне вторгнення рф зупинило стрімкий ріст експорту IT-послуг.

*кредит статті платіжного балансу “Комп'ютерні послуги” (відповідно до КПБ6)

*кредит статті платіжного балансу “Комп'ютерні послуги” (відповідно до КПБ6)

(Дані: НБУ, Держстат. Аналітика: YouControl.Market)

Як видно з графіку щоквартальної динаміки експорту, апогею даний показник IT-активності досягнув напередодні російського вторгнення у 4 кварталі 2021 року, коли в країну було заведено 2.1 млрд доларів США. З тих пір середні обсяги експорту комп’ютерних послуг поступово спустилися до відмітки 1.7 млрд доларів, тобто рівень просадки обсягів квартальної експортної IT-виручки склав близько -20%.

І хоча частка сектору в загальному експорті товарів та послуг України за півтора роки війни зросла з 8.8% до 13.4%, наразі розгляд IT-сектору в якості локомотива нарощення експортних потужностей далекий від довоєнних оптимістичних очікувань.

Зростання внеску комп’ютерних послуг пов’язане в першу чергу зі ще більшим падінням агро-промислових товарів у загальній сумі експорту. Маховик розкрутки абсолютних обсягів валютної IT-виручки було різко зупинено в 2022-му, а для відновлення минулих темпів приросту (навіть за умов подолання невизначеності та зовнішніх загроз) потрібен час.

Зростання внеску комп’ютерних послуг пов’язане в першу чергу зі ще більшим падінням агро-промислових товарів у загальній сумі експорту. Маховик розкрутки абсолютних обсягів валютної IT-виручки було різко зупинено в 2022-му, а для відновлення минулих темпів приросту (навіть за умов подолання невизначеності та зовнішніх загроз) потрібен час.

Де сконцентрований IT-бізнес в Україні?

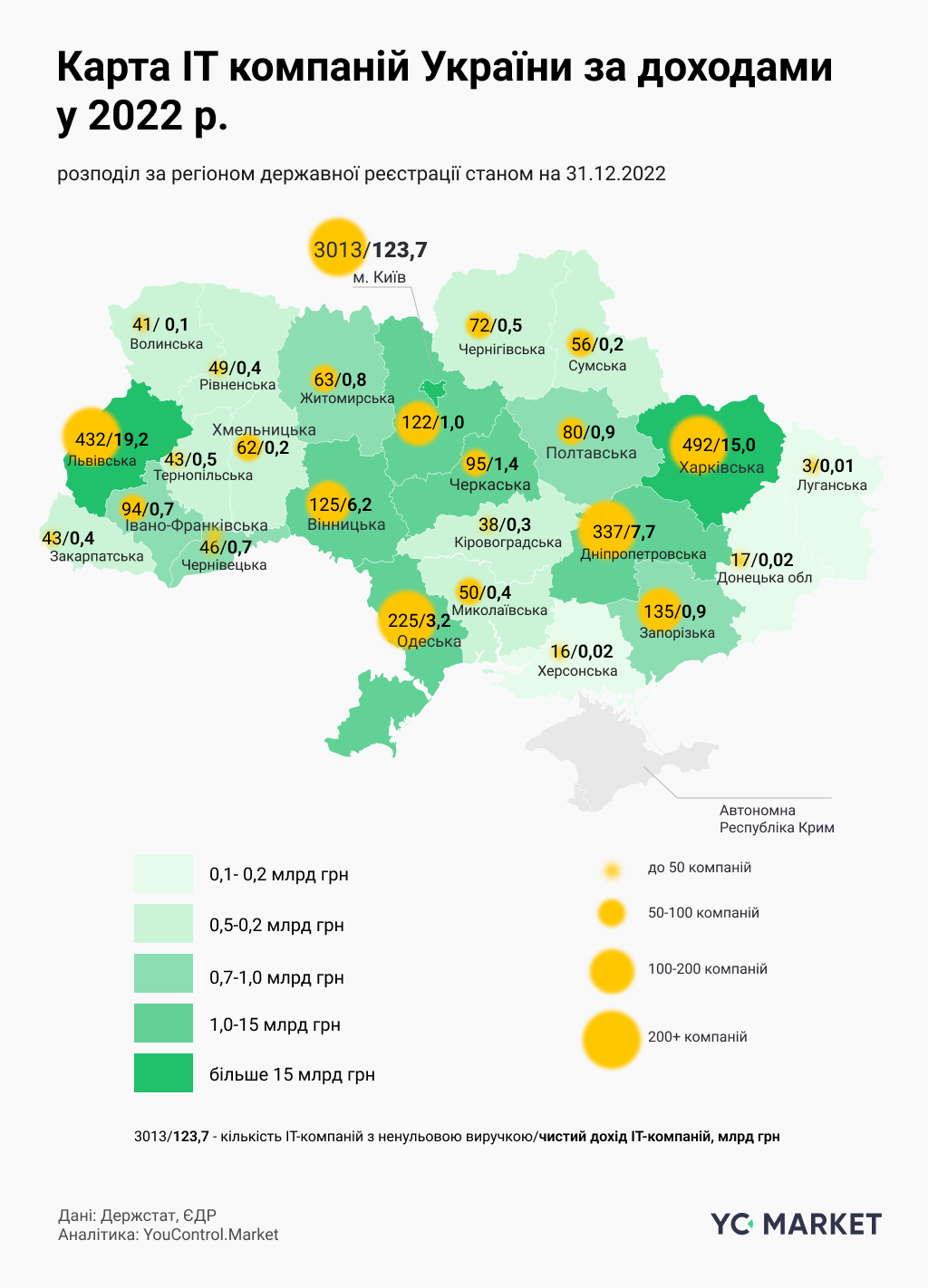

Дві третіх сумарного чистого доходу, задекларованого IT компаніями України в 2022 році було сконцентровано у столиці України - 123.7 з 184.4 млрд грн. Саме в місті Київ офіційно зареєстровано 3013 (52.4%) компаній зі сфери інформаційних технологій з відомою ненульовою виручкою, яку було згенеровано впродовж 2022-го - першого року війни.

Зі значним відривом від столиці на IT мапі України помітні такі полюси концентрації бізнесу у сфері інформаційних технологій як Львівська (10.4% доходів), Харківська (8.1%), Дніпропетровська (4.2%), Вінницька (3.4%) та Одеська області (1.7%).

Найменші суми чистих доходів від реалізації продукції в 2022 році задекларували IT-компанії регіонів із значною часткою тимчасово окупованих територій: Луганської, Донецької та Херсонської областей.

Найменші суми чистих доходів від реалізації продукції в 2022 році задекларували IT-компанії регіонів із значною часткою тимчасово окупованих територій: Луганської, Донецької та Херсонської областей.

Ренкінг регіонів за кількістю компаній з ненульовою виручкою в 2022 році з невеликими виключеннями загалом співпадає з порядком ранжування областей за сумарними доходами IT-бізнесу. Київ (3 тис компаній), Харківська (492) та Львівська області (432) - трійка лідерів за чисельністю активних IT-підприємств. Більше сотні компаній з ненульовою виручкою зареєстровані в крупних містах кожної з таких областей як Дніпропетровська, Одеська, Запорізька, Вінницька та Київська. Тоді як найменше IT-компаній виявлено в тих самих тимчасово окупованих та прифронтових регіонах Південного-Сходу України.

На розташування і концентрацію ділової активності у сфері інформаційних технологій України впливають традиційні чинники формування полюсів економічного росту:

На розташування і концентрацію ділової активності у сфері інформаційних технологій України впливають традиційні чинники формування полюсів економічного росту:

- зосередження освітньо-наукових центрів у містах-мільйонниках і 100-тисячниках, які забезпечують постійний приплив технічно-освічених та англомовних фахівців у сектор;

- критична маса системоутворюючих зарубіжних чи місцевих IT-компаній, які формують попит на ринку праці, завдяки високій капіталізації забезпечують безперервний потік високооплачуваних замовлень і стають соціально-відповідальними ядрами локальних IT-кластерів;

- розвиток міської IT-екосистеми на базі кластерного об’єднання зацікавлених учасників та стейкхолдерів навколо спільних інтересів та економії витрат на масштабах, зокрема співфінансування освітніх та інфраструктурних ініціатив, і навіть колективного захисту від рейдерства чи невмотивованого перевищення влади з боку регуляторів;

- проактивна міська політика і високий рівень урбаністичного комфорту, котрі, в свою чергу, можуть суттєво посилити життєстійкість та темпи масштабування місцевої ІТ-екосистеми, якщо сектор інформаційних технологій не на словах, а на ділі розглядається муніципальною владою як пріоритетний стратегічний напрям розвитку громади.

Новим обмежуючим чинником, що викликав згортання IT активності та релокейт існуючого бізнесу в більш безпечні регіони, звісно, став негатив від воєнних дій в окупованих та прифронтових регіонах.

Попередній аналіз YouControl.Market стосовно просторової трансформації структури доходів IT-компаній під час повномасштабної війни виявив чіткі тенденції зниження частки найбільш постраждалих від агресора регіонів в загальному IT-виторгу України. Йдеться про зафіксований у фінзвітності спад внеску в секторальній бізнес-активності Донецької, Запорізької, Луганської, Херсонської та Київської областей.

Натомість, посилилась роль Львівської, Вінницької, Івано-Франківської і, як не дивно, Одеської та Харківської областей. Варто зазначити, що на такий парадоксальний регіональний результат міг вплинути фактор успіху кількох компаній лідерів або ж ситуація фактичної релокації фахівців без зміни “юридичної прописки” самих компаній.

Які IT компанії стали лідерами за доходами на ринку?

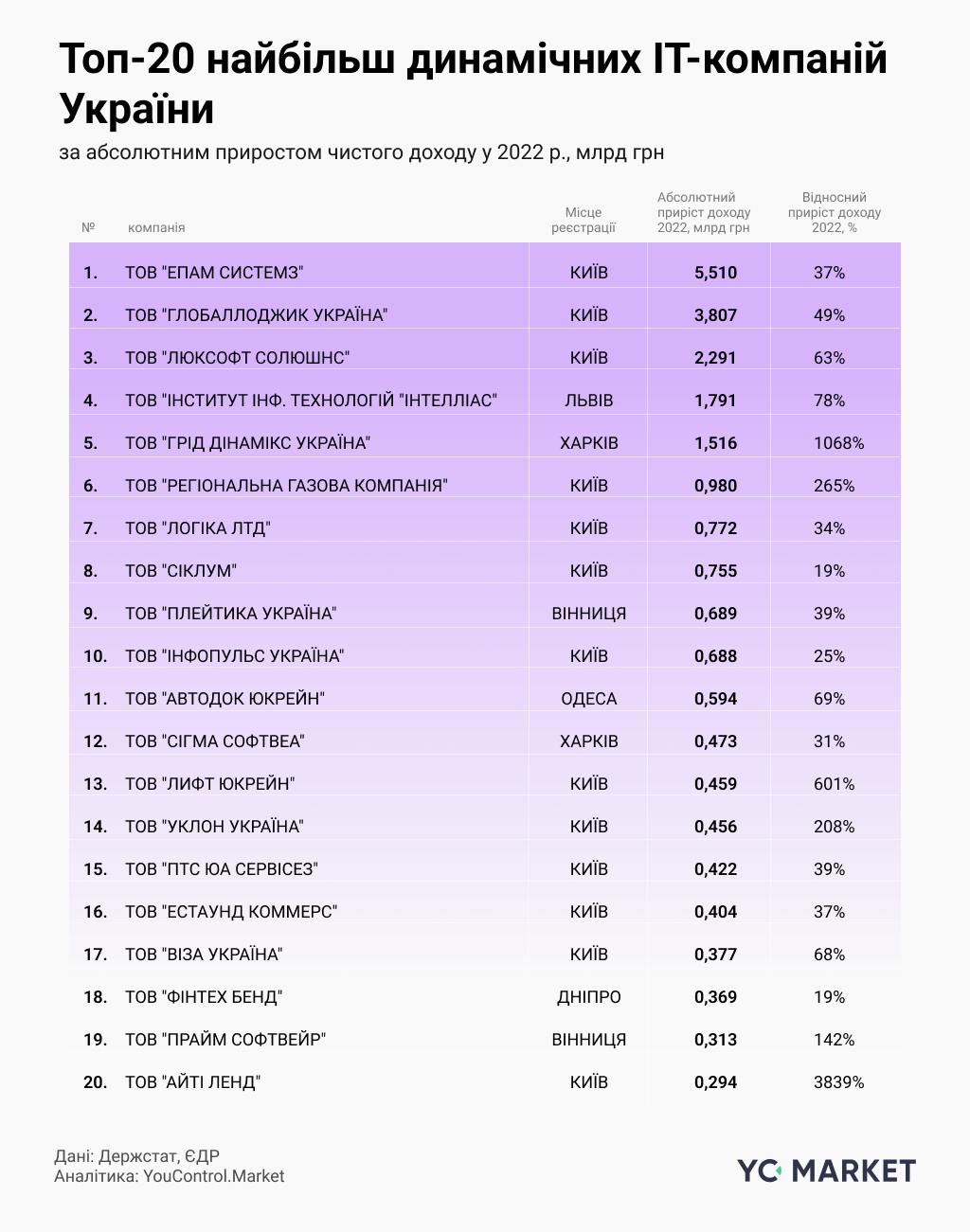

На підставі ранжування 5749 IT-компаній за чистим доходом у 2022 році ми визначили топ 25 компаній лідерів сфери інформаційних технологій. Зазначимо, що йдеться саме про ренкінг юридичних осіб на основі офіційної виручки, тому IT-бренди з сузір’ями споріднених компаній та розгалуженими мережами ФОПів отримали нижчі місця, ніж гіпотетично могли б демонструвати у випадку консолідації фінансової звітності.

На першому місці опинилась основна дочірня компанія холдингу EPAM Systems в Україні з задекларованим чистим виторгом 20 млрд грн, що на 37.5% вище показника 2021 року. На другому - GlobalLogic Ukraine (чистий дохід 11.5 млрд грн, +49%). Трійку лідерів замикає Luxoft Solutions (чистий дохід 5.9 млрд грн, +63%). Зрозуміло, що високі темпи приросту номінованої в гривні виручки впродовж першого року війни обумовлені високою часткою валютних доходів з огляду на зовнішню структуру замовлень даних глобальних компаній. Тому з поправкою на девальвацію національної валюти в 2022 році ці темпи росту вже не виглядатимуть такими гігантськими й можуть тьмяніти на фоні успіхів зростання попередніх років.

На першому місці опинилась основна дочірня компанія холдингу EPAM Systems в Україні з задекларованим чистим виторгом 20 млрд грн, що на 37.5% вище показника 2021 року. На другому - GlobalLogic Ukraine (чистий дохід 11.5 млрд грн, +49%). Трійку лідерів замикає Luxoft Solutions (чистий дохід 5.9 млрд грн, +63%). Зрозуміло, що високі темпи приросту номінованої в гривні виручки впродовж першого року війни обумовлені високою часткою валютних доходів з огляду на зовнішню структуру замовлень даних глобальних компаній. Тому з поправкою на девальвацію національної валюти в 2022 році ці темпи росту вже не виглядатимуть такими гігантськими й можуть тьмяніти на фоні успіхів зростання попередніх років.

Примітно, що серед низки так званих «галер» з аутсорсинговою бізнес-моделлю глобального бізнесу, в ренкінг топ 25 потрапили й національні продуктові IT-компанії, зокрема ТОВ «Фінтех Бенд», якому належить фінтех-проєкт Monobank, ТОВ «Мегого» з однойменним OTT-медіасервісом у сфері потокового мультимедіа чи найбільший маркетплейс України ТОВ «УАПРОМ».

Як змінились доходи IT-бізнесу під час війни?

Якщо розглянути найбільш динамічні компанії з огляду на абсолютний приріст доходів, то трійка лідерів лишиться незмінною: EPAM Systems, GlobalLogic Ukraine, Luxoft Solutions, котрі додали відповідно +5.5, +3.8 та + 2.3 млрд грн до своїх показників виторгу мирного 2021 року.

Якщо розглянути найбільш динамічні компанії з огляду на абсолютний приріст доходів, то трійка лідерів лишиться незмінною: EPAM Systems, GlobalLogic Ukraine, Luxoft Solutions, котрі додали відповідно +5.5, +3.8 та + 2.3 млрд грн до своїх показників виторгу мирного 2021 року.

Якщо ж рухатись далі, то ренкінг найбільш динамічних IT-компаній виглядає дещо інакше. Зокрема, 4 місце за ростом доходів займає львівський Intellias (+1.8 млрд грн, +79%), №5 - харківський офіс Grid Dynamics (+1.5 млрд грн, +1069%), №6 - Регіональна газова компанія з міста Київ (+1 млрд грн, +266% рік до року).

Як і де зростає кількість українських IT-ФОПів?

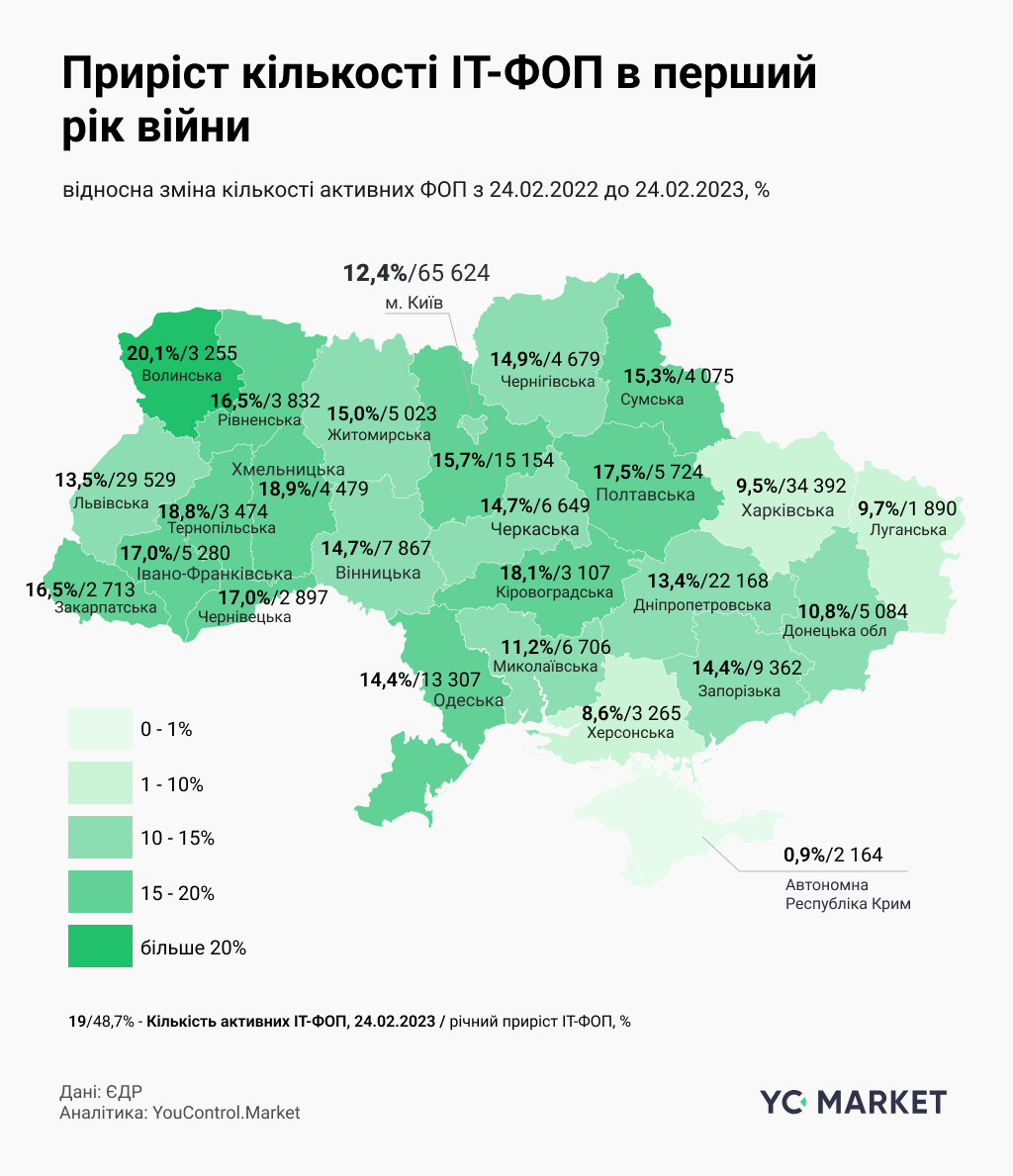

Під час першого року війни найбільш швидкими темпами кількість активних IT-ФОПів зростала в Волинській, Хмельницькій, Кіровоградській, Полтавській, Чернівецькій та Івано-Франківській областях. Як бачимо високий приріст індивідуальних айті-бізнесменів на рівні 17-20% спостерігався в західних і центральних регіонах, котрі відносно менше постраждали від агресивних дій ворога.

Під час першого року війни найбільш швидкими темпами кількість активних IT-ФОПів зростала в Волинській, Хмельницькій, Кіровоградській, Полтавській, Чернівецькій та Івано-Франківській областях. Як бачимо високий приріст індивідуальних айті-бізнесменів на рівні 17-20% спостерігався в західних і центральних регіонах, котрі відносно менше постраждали від агресивних дій ворога.

Мінімальними темпами, але все ж зростали такі повністю чи частково тимчасово окуповані регіони прописки IT-ФОПів як АР Крим (+0.9%), Херсонська (+8.6%), Харківська (+9.5%) та Луганська (9.7%) області. Тобто кількість зареєстрованих айтішників де-юре збільшувалась навіть у захоплених ворогом регіонах, насамперед через реєстрацію бізнесу на підконтрольній Україні території внутрішньо переміщеними особами зі старою пропискою.

Звісно, для повноти висновку варто зважати на те, що суттєва частина юридично активних ІТ-ФОПів фактично припинили свою діяльність через такі фактори, як переїзд за кордон і зниження попиту на їх послуги навіть при тривалому розстроченні сплати єдиного податку за умови нульового подання звіту, що певний час не давало стимулів айтівцям визнавати факт припинення своєї бізнес-діяльності в українській юрисдикції.

Звісно, для повноти висновку варто зважати на те, що суттєва частина юридично активних ІТ-ФОПів фактично припинили свою діяльність через такі фактори, як переїзд за кордон і зниження попиту на їх послуги навіть при тривалому розстроченні сплати єдиного податку за умови нульового подання звіту, що певний час не давало стимулів айтівцям визнавати факт припинення своєї бізнес-діяльності в українській юрисдикції.

Отже популярний меседж про безперебійний офіційний ріст кількості ФОПів попри виклики воєнного часу варто сприймати доволі скептично. Навряд чи номінальні темпи зростання даного показника коректно відображають ринкову динаміку в IT, про що свідчать негативні тренди в обсягах експорту, про які ми писали вище, а також сигнали непевної ситуації з локального ринку праці.

Таким чином, за номінальним зростанням окремих індикаторів IT-сектору, в тому числі офіційної кількості ФОП чи гривневої виручки, можуть бути приховані достатньо невтішні тенденції руйнівного впливу воєнно-політичних та макроекономічних факторів на галузь, котра традиційно вважалася драйвером майбутнього успіху української економіки.

Насправді наш «айті-бульдозер» загальмував і пробуксовує. Це варто визнати на рівні економічної політики, ретельніше розібравшись у симптомах, системних причинах і прогнозних наслідках, щоб напрацювати шляхи виходу з пастки стагнації.