Паливо з поля: потенційні біодизельні кластери України.

Сучасні геополітичні виклики та енергетична нестабільність загострили питання пошуку альтернативних паливних ресурсів. Для України, з її сильним аграрним сектором, розвиток виробництва екопалива може стати стратегічним рішенням. Це зменшить залежність від імпорту нафтопродуктів та дозволить ефективніше використовувати місцеву сільгосппродукцію.

Раніше ми вже писали про альтернативний вид палива біоетанол. На цей раз аналітична команда YC.Market розглянула сутність біодизельного палива, глобальні тенденції його ринку, європейський досвід, а також проаналізувала потенціал України (регіональний розріз, учасники ринку, можливості кластеризації).

Що це таке біодизель і як його використовують?

Біодизельне паливо – це відновлюваний аналог звичайного дизеля, який виробляється шляхом хімічної обробки рослинних олій або тваринних жирів (трансестерифікації) для отримання метилових ефірів жирних кислот. Отриманий біодизель може змішуватися з викопним дизельним пальним у різних пропорціях або застосовуватися в чистому вигляді. У маркуванні сумішевих палив літера B означає біодизель, а число після неї – відсоток біокомпонента (наприклад, B5 містить 5% біодизелю, B20 – 20%, B100 – чистий біодизель).

Важлива перевага: біодизель більш екологічний за нафтовий дизель – при його згорянні утворюється менше токсичних викидів, а при потраплянні у довкілля він розкладається біологічно на 99% протягом місяця.

Початково автомобільні виробники скептично ставилися до біодизеля, побоюючись впливу на двигуни, однак зі зростанням цін на нафту та посиленням екологічних вимог ситуація змінилася. Сьогодні багато автовиробників гарантують роботу двигунів на сумішевому дизельному пальному з біодобавками. У ряді країн введено заборони або штрафи щодо використання чистого нафтового дизеля в транспорті – це стимулює перехід на більш чисті палива. Таким чином, біодизель зайняв помітну нішу як альтернативне паливо, особливо у секторі автотранспорту, де він дозволяє знизити викиди без кардинальної модернізації двигунів.

Світові тенденції та перспективи ринку біодизелю

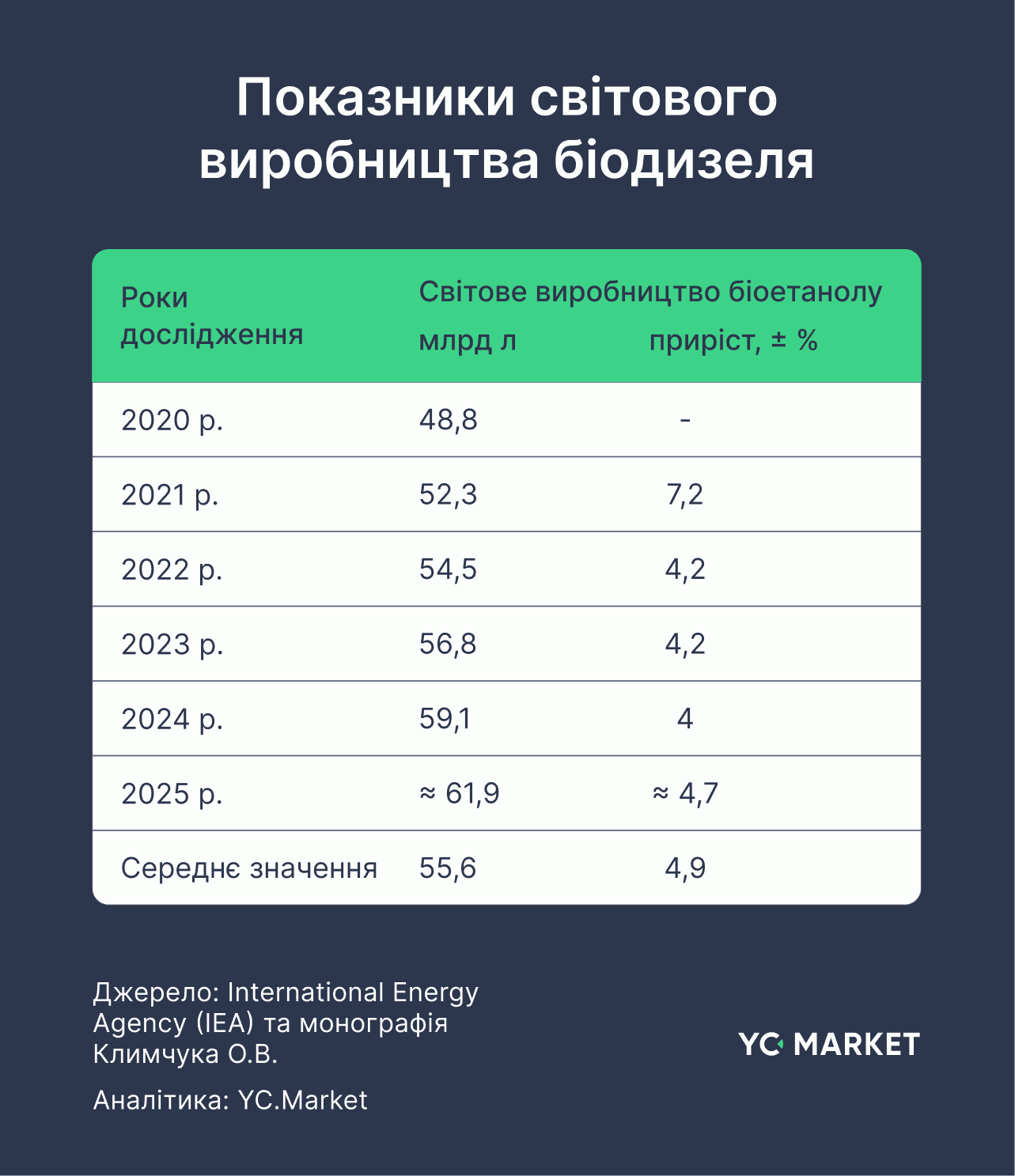

Глобальний ринок біодизельного палива демонструє впевнений ріст. У період 2020–2025 років світове виробництво біодизелю зростало в середньому майже на 5% щорічно. Починаючи з 2021 року обсяги перевищили 52 млрд літрів на рік, а у 2025 р. очікувалось перевищення позначки 60 млрд л – це свідчить про стабільне збільшення попиту на відновлюване пальне в світі. Основними драйверами виступають державні політики: наразі не менше 64 країн запровадили обов’язкові вимоги щодо частки біопалива в транспортному паливі. Такі мандати стимулюють розширення виробництва і споживання біодизелю по всьому світу. За прогнозами OECD-FAO*, попит на біопаливо буде зростати передусім у країнах, що розвиваються, тоді як у розвинених країнах темпи можуть сповільнюватися через поширення електромобілів та удосконалення паливної ефективності. Проте в середньостроковій перспективі біодизель залишатиметься важливим компонентом паливного балансу, особливо для забезпечення енергетичної безпеки і виконання кліматичних зобов’язань (зниження викидів парникових газів).

Світові лідери виробництва біодизелю сьогодні формуються виходячи з наявної сировини і державної підтримки галузі. Станом на 2023 рік глобальний випуск біодизеля перевищив 55 млрд л, і найбільший внесок у цей обсяг забезпечує Індонезія (близько 14 млрд л, або майже 28%) – такий результат досягнуто завдяки програмі обов’язкового змішування пальмової олії в дизпаливі та великому внутрішньому ринку. На Європейський Союз припадає приблизно 26% світового виробництва – близько 13 млрд л біодизелю на рік – лідерами виробництва є Німеччина, Іспанія та Франція (разом дають понад половину європейського біодизелю). Бразилія виробляє близько 8 млрд л (15-16% світового обсягу) з основою на соєвій олії, а США – близько 6 млрд л (переважно з сої, кукурудзяної олії та тваринних жирів). Китай також нарощує випуск – до 3 млрд л (6% світового виробництва). Після Індонезії, ЄС, Бразилії, США та Китаю решта країн сукупно формують орієнтовно близько 6 млрд л виробництва біодизелю FAME у 2023 році (12% від світового обсягу). Така географія відображає як аграрні можливості, так і національні політики: країни з сильним сільським господарством та підтримкою біопалива займають провідні позиції.

Світові лідери виробництва біодизелю сьогодні формуються виходячи з наявної сировини і державної підтримки галузі. Станом на 2023 рік глобальний випуск біодизеля перевищив 55 млрд л, і найбільший внесок у цей обсяг забезпечує Індонезія (близько 14 млрд л, або майже 28%) – такий результат досягнуто завдяки програмі обов’язкового змішування пальмової олії в дизпаливі та великому внутрішньому ринку. На Європейський Союз припадає приблизно 26% світового виробництва – близько 13 млрд л біодизелю на рік – лідерами виробництва є Німеччина, Іспанія та Франція (разом дають понад половину європейського біодизелю). Бразилія виробляє близько 8 млрд л (15-16% світового обсягу) з основою на соєвій олії, а США – близько 6 млрд л (переважно з сої, кукурудзяної олії та тваринних жирів). Китай також нарощує випуск – до 3 млрд л (6% світового виробництва). Після Індонезії, ЄС, Бразилії, США та Китаю решта країн сукупно формують орієнтовно близько 6 млрд л виробництва біодизелю FAME у 2023 році (12% від світового обсягу). Така географія відображає як аграрні можливості, так і національні політики: країни з сильним сільським господарством та підтримкою біопалива займають провідні позиції.

Європейський досвід та регуляторні стимули

Європейський Союз одним із перших почав системно розвивати біодизельну індустрію – перше масове виробництво з’явилося ще на початку 1990-х років. У дизельному паливі більшості країн ЄС діють стандарти типу B7 (7% біодизелю) чи вище. Державна підтримка біопалива в Європі включає податкові пільги, субсидії та міжнародні критерії сталості. Нині біодизель є домінуючим видом відновлюваного палива в європейському транспорті, складаючи близько 70% споживання альтернативних паливних компонентів. Серед причин – велика частка дизельних авто в ЄС, зрілість технології виробництва та наявність сировини (ріпак, відпрацьована олія).

В Європі сформувалися дві моделі розвитку галузі: “французька” модель – централізовані великі заводи, продукція яких в основному йде на потреби транспорту; і “німецька” модель – децентралізовані менші установки, розміщені ближче до сировинної бази. Обидва підходи мають переваги: великі заводи дають ефект масштабу і нижчу собівартість, тоді як малі – сприяють розвитку місцевого бізнесу і залученню фермерів у виробничий ланцюг. Аналіз світового досвіду показує, що для забезпечення конкурентоспроможності біодизельних підприємств важливо досягати достатніх масштабів виробництва. Оптимальною вважається потужність біодизельного заводу 20–100 тис. т на рік, що дозволяє мінімізувати собівартість, отримати високу рентабельність і швидку окупність проєкту.

Україна, рухаючись шляхом євроінтеграції, починає імплементувати європейські підходи. У 2024 році було ухвалено законодавчі зміни щодо обов’язкового використання рідких біокомпонентів у транспортній галузі. Зокрема, з 2025 року впроваджено норму про додавання щонайменше 5% біоетанолу до бензинів (E5) як обов’язкову вимогу. Щодо біодизеля подібні квоти поки що прямо не встановлені, але передумови для їх появи вже створено – прийнято поняття «біодизельне паливо» в законодавстві, визначено критерії сталості для біопалива (вимоги до скорочення викидів парникових газів, контролю походження сировини тощо) та механізми сертифікації партій пального. Таким чином, нормативне підґрунтя для розвитку біопаливного ринку вже формується, що є позитивним сигналом для інвесторів і агровиробників: держава декларує довгострокову підтримку «зелених» проєктів в енергетиці.

Примітно, що Європейський Союз вже багато років фактично залучає український агросектор у свій біодизельний ланцюг. Україна є одним із найбільших постачальників ріпаку до ЄС, і цей ріпак використовується саме для виробництва біодизелю. Це відкриває можливості для зворотного процесу: локалізації виробництва. Замість експортувати сировину, Україна може виробляти готовий біодизель на власних заводах і постачати на внутрішній ринок чи на експорт з більшою доданою вартістю. Особливо перспективно це в контексті потенційного розширення «зеленого» коридору торгівлі з ЄС: європейський курс на Green Deal та збільшення попиту на відновлювані енергоносії може дозволити Україні стати одним з ключових постачальників біопалива до Європи у майбутньому.

Сировинний потенціал України для виробництва біодизелю

Україна має всі передумови для створення розгалуженого ринку біодизельного палива, насамперед завдяки сильній сировинній базі. Більшість олійних культур, придатних для виробництва біодизелю, можуть вирощуватися на українських полях. Це і традиційні культури – озимий та ярий ріпак, соняшник, соя, і інші – гірчиця, льон олійний, рицина, рижій, коноплі олійні. Соняшник є стратегічною продовольчою культурою України (виробництво олії для харчування та експорту), тому для біопалив пріоритетним стає саме ріпак. В Україні виробництво ріпаку стрімко зросло за останні 20 років, і врожайність суттєво підвищилася (середня понад 2,5 т/га, кращі господарства збирають 3,5–4 т/га).

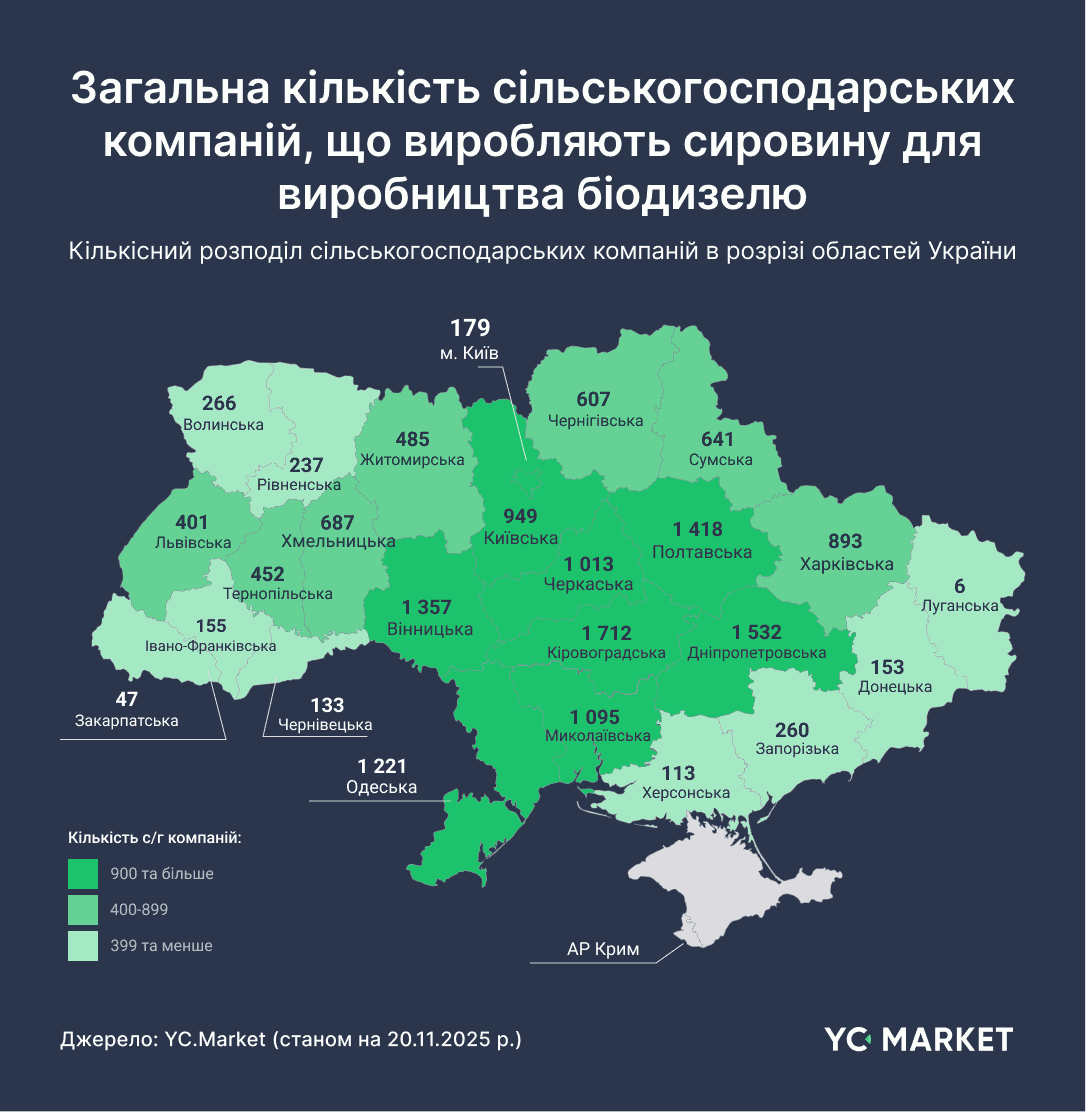

За даними YC.Market, станом на кінець 2025 року в Україні діють понад 16 тис. аграрних компаній, що потенційно можуть постачати сировину для виробництва біодизелю (вирощують зернові, бобові та насіння олійних культур, мають активний статус і річну виручку понад 1 млн грн). Ці підприємства географічно розподілені нерівномірно, концентруючись у регіонах з родючими ґрунтами та розвиненим агровиробництвом. Регіональний аналіз показує, що найбільший потенціал зосереджений у Центральній та Південній Україні. Зокрема, до групи лідерів (понад 1000 компаній в області) належать: Кіровоградська – близько 1712 компаній, Дніпропетровська (1532), Полтавська (1418). Майже досягли цього рівня також Вінницька (1357), Одеська(1221), Миколаївська (1095), Черкаська (1013) області, а також Київський регіон (разом із м. Київ сумарно понад 1100 агропідприємств). Це області з високими показниками виробництва зернових та олійних культур, де сконцентрована значна частка врожаїв.

До групи із середньою концентрацією сільгосппідприємств (400–1000 компаній) входять Харківська (близько 900), Хмельницька (690), Сумська (640), Чернігівська (626), Житомирська (500), Тернопільська (450) та Львівська (400) області. Це теж важливі аграрні регіони, хоча кількість потенційних постачальників сировини дещо менша, ніж у лідерів. Решта областей (переважно Західна Україна, Полісся) мають відносно низьку концентрацію таких компаній (менш ніж 400), що зумовлено або меншими площами орних земель, або спеціалізацією на інших культурах, або наслідками воєнних дій (для прифронтових регіонів).

Такий розподіл підтверджує: сировинний потенціал для виробництва біодизелю в Україні дуже значний, особливо в центральних і південних областях. На практиці це означає, що в цих регіонах доцільно розміщувати майбутні виробничі потужності.

Такий розподіл підтверджує: сировинний потенціал для виробництва біодизелю в Україні дуже значний, особливо в центральних і південних областях. На практиці це означає, що в цих регіонах доцільно розміщувати майбутні виробничі потужності.

В межах проведеного аналізу також визначено ТОП-10 українських міст, де зосереджено найбільше агропідприємств – потенційних постачальників сировини для біодизельних заводів. Лідером очікувано є м. Київ – у столиці зареєстровано 179 відповідних компаній (багато штаб-квартир великих агрохолдингів і трейдерів). Далі йдуть південні портові та центри агрорегіонів: Миколаїв (83 компанії) і Кропивницький (56). На 4–5 місцях розташувалися Дніпро (47) та Вінниця (41). До десятки також входять Харків (40), невелике місто Бобринець на Кіровоградщині (38), Полтава (36), Одеса (34) та Яготин у Київській області (31). Така присутність навіть районних центрів (як Бобринець, Яготин) пояснюється високою аграрною активністю в навколишніх районах і наявністю там операторів з вирощування олійних культур.

Окрім географії, важливо розуміти структуру агроринку. Аналітичний інструмент YC.Market дозволив виявити ТОП-10 агрокомпаній України, що вирощують сировину, придатну для промислового виробництва біодизелю. До них увійшли як відомі агрохолдинги, так і великі фермерські господарства. Детальніше з досьє компаній можна ознайомитися в системі YouControl:

Окрім географії, важливо розуміти структуру агроринку. Аналітичний інструмент YC.Market дозволив виявити ТОП-10 агрокомпаній України, що вирощують сировину, придатну для промислового виробництва біодизелю. До них увійшли як відомі агрохолдинги, так і великі фермерські господарства. Детальніше з досьє компаній можна ознайомитися в системі YouControl:

ПрАТ «ПРОДОВОЛЬЧА КОМПАНІЯ “ПОДІЛЛЯ”«

АГРОФІРМА «СВІТАНОК-СЕРВІС» У ФОРМІ ПРАТ

Ці компанії обробляють десятки тисяч гектарів та спеціалізуються на вирощуванні ріпаку, соняшнику, сої та інших олійних культур. Подібні підприємства потенційно можуть стати як ядром сировинних кластерів, так і потенційними інвесторами у власні переробні потужності. Постійний моніторинг таких компаній – з точки зору фінансової стабільності, врожайності, експорту, а також показників ESG-доброчесності – є важливим для держави і бізнес-партнерів.

Висновки та прикладні перспективи

Біодизельний ринок в Україні має реальний потенціал стати одним із факторів енергетичної незалежності та сталого розвитку. Реалізація біодизельного потенціалу може принести низку прикладних вигод для держави, бізнесу і суспільства. Зменшення імпорту дизпального і заміщення його вітчизняним біодизелем підвищить енергетичну безпеку та позитивно вплине на торговельний баланс. Скорочення викидів СО₂ та шкідливих речовин покращить екологічну ситуацію, наблизить виконання Україною кліматичних цілей. Сільські території отримають нові виробництва і робочі місця, а фермери – стабільний попит на свою продукцію навіть у надврожайні роки. Іншими словами, розвиток біодизельної галузі вигідний одночасно й аграрному, і енергетичному секторам. З точки зору ESG, успішне становлення виробництва біодизелю стане підтвердженням прагнення України до сталого, «зеленого» зростання з урахуванням соціальних та управлінських аспектів.

* OECD-FAO — спільна ініціатива Організації економічного співробітництва та розвитку (ОЕСР) і Продовольчої та сільськогосподарської організації ООН (ФАО), яка займається аналізом, прогнозуванням сільськогосподарських ринків, розробкою рекомендацій для сталого розвитку агросектору, торгівлі та забезпечення світової продовольчої безпеки.

** За час підготовки цього матеріалу ПРАТ «ЗЕРНОПРОДУКТ МХП» та ПП «ЗАХІДНИЙ БУГ» розпочали процедуру припинення.

FAQ

1. Чим біодизель відрізняється від звичайного дизельного пального?

Біодизель — відновлюване паливо з рослинних олій або тваринних жирів, яке використовують у сумішах B5–B20 або як B100. Порівняно з нафтовим дизелем дає менше токсичних викидів і майже повністю біорозкладається в довкіллі (до 99% за місяць).

2. Яка культура є пріоритетною для виробництва біодизеля в Україні?

Пріоритетною культурою для виробництва біодизеля є ріпак, оскільки соняшник — стратегічна продовольча культура та ключовий експортний продукт, а ріпак уже інтегрований у європейський біодизельний ланцюг як сировина.

3. Які регіони України мають найбільший потенціал для створення біодизельних кластерів?

Найвищий потенціал — у Центральній та Південній Україні: лідери за концентрацією агрокомпаній — Кіровоградська, Дніпропетровська, Полтавська області, а також Вінниччина, Одещина, Миколаївщина, Черкащина та Київський регіон.

4. Які законодавчі стимули для розвитку біопалива вже існують в Україні?

У 2024 році ухвалено зміни щодо обов’язкового використання рідких біокомпонентів у транспорті, а з 2025 року діє вимога щодо E5 (не менше 5% біоетанолу в бензинах). Для біодизеля квот ще немає, але вже закладено основу: визначення в законодавстві, критерії сталості та механізми сертифікації партій пального.