Полномасштабная война существенно ударила по транспортно-логистическому сектору Украины: в начале 2022 года экспортные маршруты были перекрыты, инфраструктура разрушилась.

Однако отрасль адаптировалась – грузопотоки переориентировались на железную дорогу и автотранспорт, бизнесы перемещали склады в более безопасные регионы и внедряли цифровые решения. Как результат, даже в военное время отрасль логистики и транспорта продолжает развиваться – по данным аналитической системы YC.Market , в течение 2023–2025 гг. в секторе регистрируется больше новых компаний и физических лиц-предпринимателей (ФЛП), чем закрывается, хотя динамика этого процесса неравномерна. Рассмотрим, как прошли 3 квартала 2025 для логистического бизнеса, а также кратко оценим тенденции за последние годы.

Главные инсайты исследования:

- По состоянию на начало октября 2025 г. общее количество компаний и ФЛП логистически транспортной отрасли в Украине, не находящихся в процессе прекращения, составляет 260 433 .

- В третьем квартале 2025 г. зарегистрировались 8,3 тыс. транспортно-логистических ФЛП – вдвое больше, чем в предыдущем квартале. Регистрация новых логистических компаний также оживилась: в III квартале 2025 г. на 11,7% больше по сравнению с предыдущим. Параллельно уменьшилось количество закрытий бизнеса: прекратили деятельность только 34 компании и 4,3 тыс. ФЛП за квартал, что существенно меньше, чем в начале года.

- С другой стороны, в 2025 г. чистый прирост ФЛП в отрасли – наименьший за последние годы. Несмотря на рекордный всплеск регистраций летом, итоговый баланс новых и закрытых ФЛП сейчас близок к нулю – это самый скромный показатель за последние 5 лет.

- Киев остается главным центром логистики (свыше четверти всех компаний), тогда как ФЛП распределены более равномерно (Днепропетровщина, Львовщина, Киевщина, Одесщина и др. имеют по 5–7%).

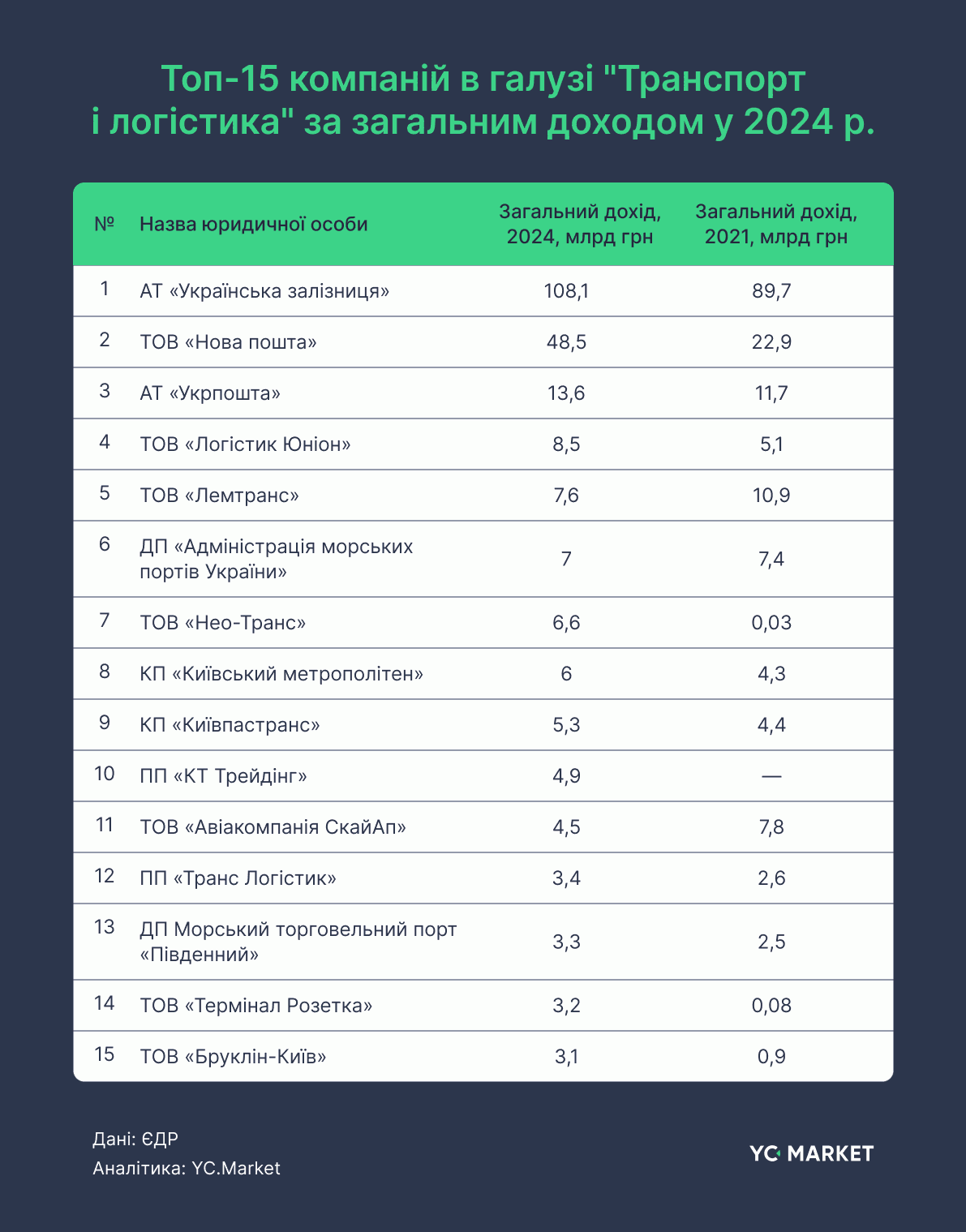

- Топ-15 компаний генерируют колоссальные доходы. Совокупный общий доход 15 крупнейших логистических и перевозочных компаний Украины в 2024 году превысил 233 млрд грн . «Укрзализныця» является номером 1 с доходом 108,1 млрд грн . Далее следуют «Новая Почта» ( 48,5 млрд грн ) и «Укрпочта» ( 13,6 млрд грн ).

Поквартальная динамика за 2025 год

Для контекста: На фоне военных потрясений динамика регистраций и закрытий логистических бизнесов оказалась контрастной за последние два года. 2024 год в целом принес замедление после стремительного возобновления 2023 : за весь прошлый год в секторе «Транспорт и логистика» зарегистрировали около 2,3 тыс. новых компаний и 21,1 тыс. ФЛП – это несколько меньше, чем в 2023-м. Количество закрытий увеличилось во второй половине 2024 года, особенно среди ФЛП – это было первым сигналом будущих изменений: многие предприниматели, приостановившие деятельность на время войны, вероятно, решили официально закрыть свой бизнес.

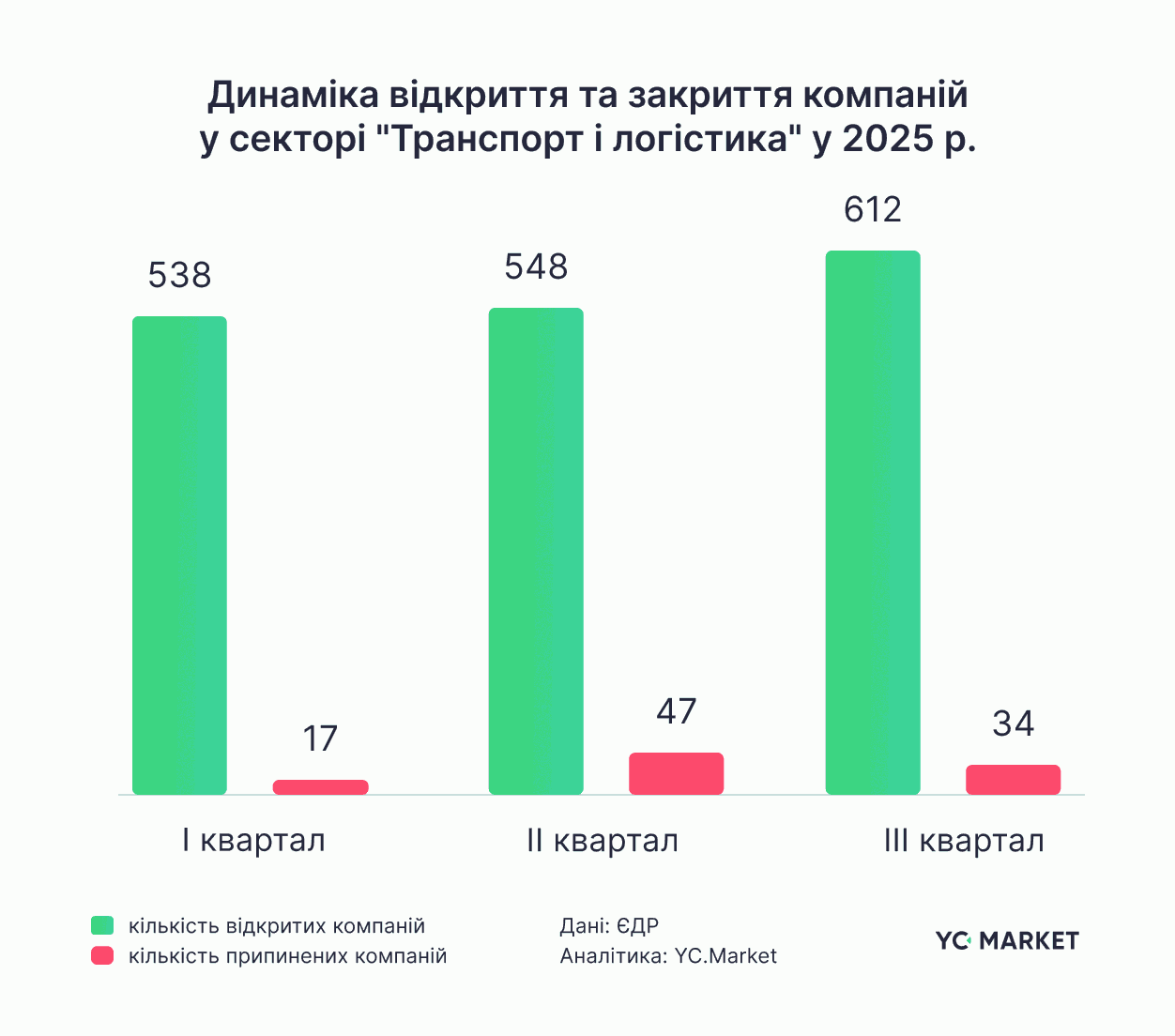

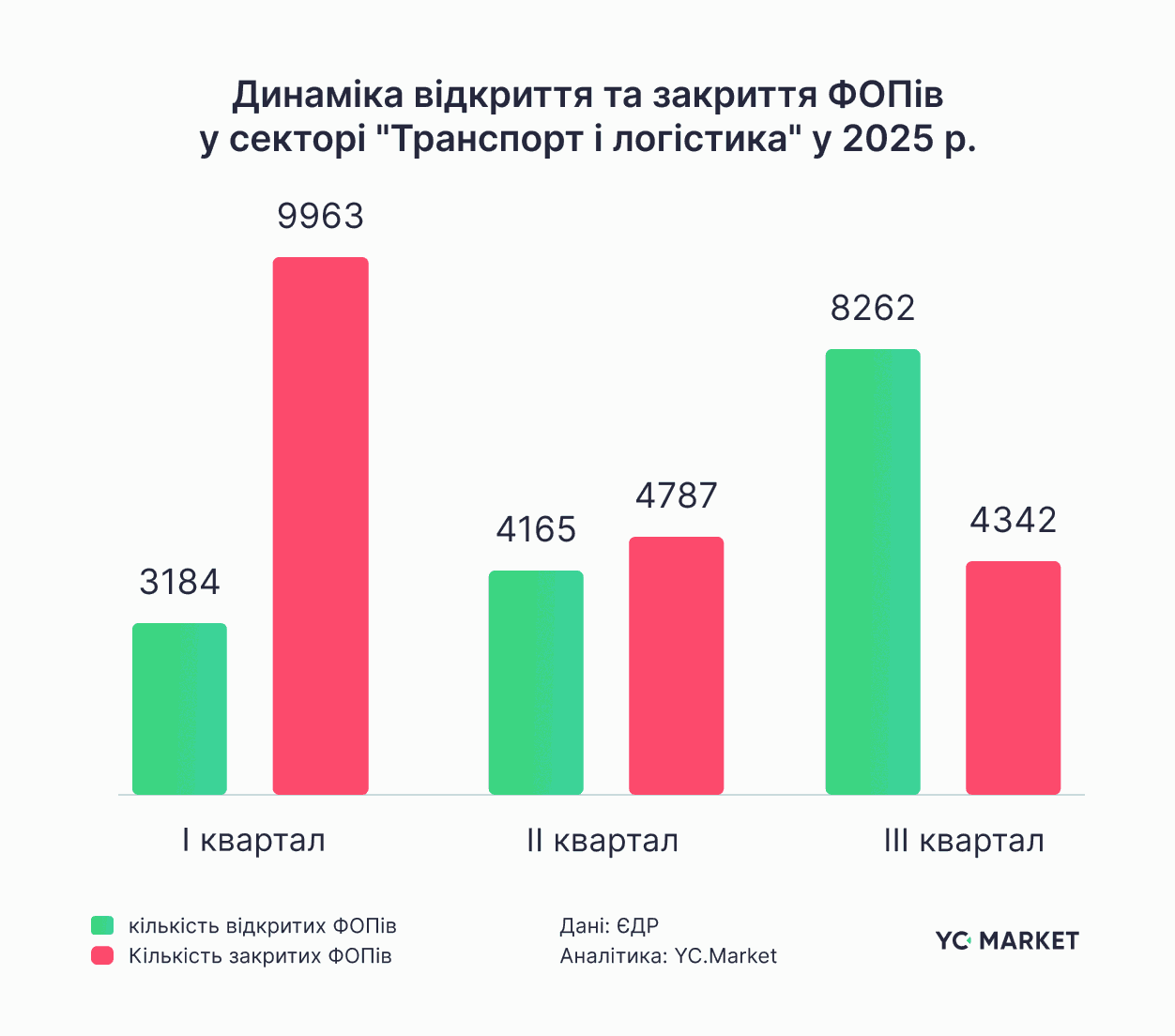

Первый квартал 2025 стал испытанием для отрасли. За январь-март прекратили деятельность 9 963 ФЛП в секторе логистики и перевозок с одновременным замедлением темпа новых регистраций в начале 2025 г. За первый квартал зарегистрировали только 538 компаний и 3 184 ФЛП – это сопоставимо с показателями конца 2024-го, но заметно меньше, чем в “третьем году”. Таким образом, начало 2025-го ознаменовалось чистым оттоком частных логистически-транспортных бизнесов : на каждые 10 новых ФЛП приходилось более 30 закрытых. Для сравнения, среди юридических лиц потери были минимальны (закрылось только 17 компаний по отрасли в течение квартала), так что количество компаний продолжило расти.

Весной 2025-го ситуация начала выравниваться. Во втором квартале произошло заметное оживление регистраций в отрасли: было зарегистрировано 548 компаний и 4 165 ФЛП . Параллельно волна закрытий пошла на убыль: в апреле-июне прекратили деятельность 47 компаний и 4 787 ФЛП сектора транспорта и логистики (для ФЛП это почти вдвое меньше, чем в первом квартале). Итак, чистый отток ФЛП замедлился, хотя их общее количество в секторе все еще оставалось ниже, чем в начале года. Сегмент компаний в отрасли, напротив, продолжил уверенный рост – даже с учетом незначительного увеличения количества прекращенных юрлиц во втором квартале (47 случаев против 17 в начале 2025-го).

Третий квартал 2025 года принес долгожданное оживление в области логистики и транспорта – за июль-сентябрь зарегистрировано 612 новых компаний и 8 262 новых ФЛП . Для сравнения, это вдвое больше ФЛП, чем было зарегистрировано в апреле-июне, и на 111% больше, чем в третьем квартале 2024 года. Количество вновь логистических компаний также превысило как показатель предыдущего квартала ( +11,7% ), так и аналогичного периода прошлого года ( +8,9% ). Аналитики отмечают , что рост числа логистических бизнесов является одним из индикаторов адаптации рынка к военным условиям. Одновременно со всплеском регистраций существенно сократилось число закрытий – в третьем квартале 2025 года прекратили деятельность 34 компании (на треть меньше, чем весной) и 4342 ФЛП (на 15,6% меньше против показателя лета 2024-го). То есть, если в начале года в секторе логистики закрывалось 3 ФЛП на каждый новый, то в конце лета уже почти 2 новых ФЛП приходились на одного закрывшегося. В сегменте компаний положительное соотношение сохранялось все время (новых в среднем в 20 раз больше прекращенных), а в июле-сентябре оно еще больше улучшилось.

Третий квартал 2025 года принес долгожданное оживление в области логистики и транспорта – за июль-сентябрь зарегистрировано 612 новых компаний и 8 262 новых ФЛП . Для сравнения, это вдвое больше ФЛП, чем было зарегистрировано в апреле-июне, и на 111% больше, чем в третьем квартале 2024 года. Количество вновь логистических компаний также превысило как показатель предыдущего квартала ( +11,7% ), так и аналогичного периода прошлого года ( +8,9% ). Аналитики отмечают , что рост числа логистических бизнесов является одним из индикаторов адаптации рынка к военным условиям. Одновременно со всплеском регистраций существенно сократилось число закрытий – в третьем квартале 2025 года прекратили деятельность 34 компании (на треть меньше, чем весной) и 4342 ФЛП (на 15,6% меньше против показателя лета 2024-го). То есть, если в начале года в секторе логистики закрывалось 3 ФЛП на каждый новый, то в конце лета уже почти 2 новых ФЛП приходились на одного закрывшегося. В сегменте компаний положительное соотношение сохранялось все время (новых в среднем в 20 раз больше прекращенных), а в июле-сентябре оно еще больше улучшилось.

Таким образом, по итогам 9 месяцев 2025 г. количество действующих логистических компаний в Украине продолжило расти , хотя и несколько медленнее, чем в прошлом – на конец сентября в Украине насчитывалось более 69,5 тыс. юридических лиц в сфере транспорта и логистики. Количество ФЛП в отрасли, напротив, испытало стагнацию – за три квартала 2025-го число ФЛП с основным видом деятельности в сфере логистики и перевозок не продемонстрировало существенного прироста (на начало октября их было около 190 тыс. , почти столько же, сколько и в начале года). Впрочем, положительная тенденция второй половины 2025 дает основания надеяться, что чистый прирост в сегменте ФОТ восстановится.

География логистического бизнеса

География логистического бизнеса

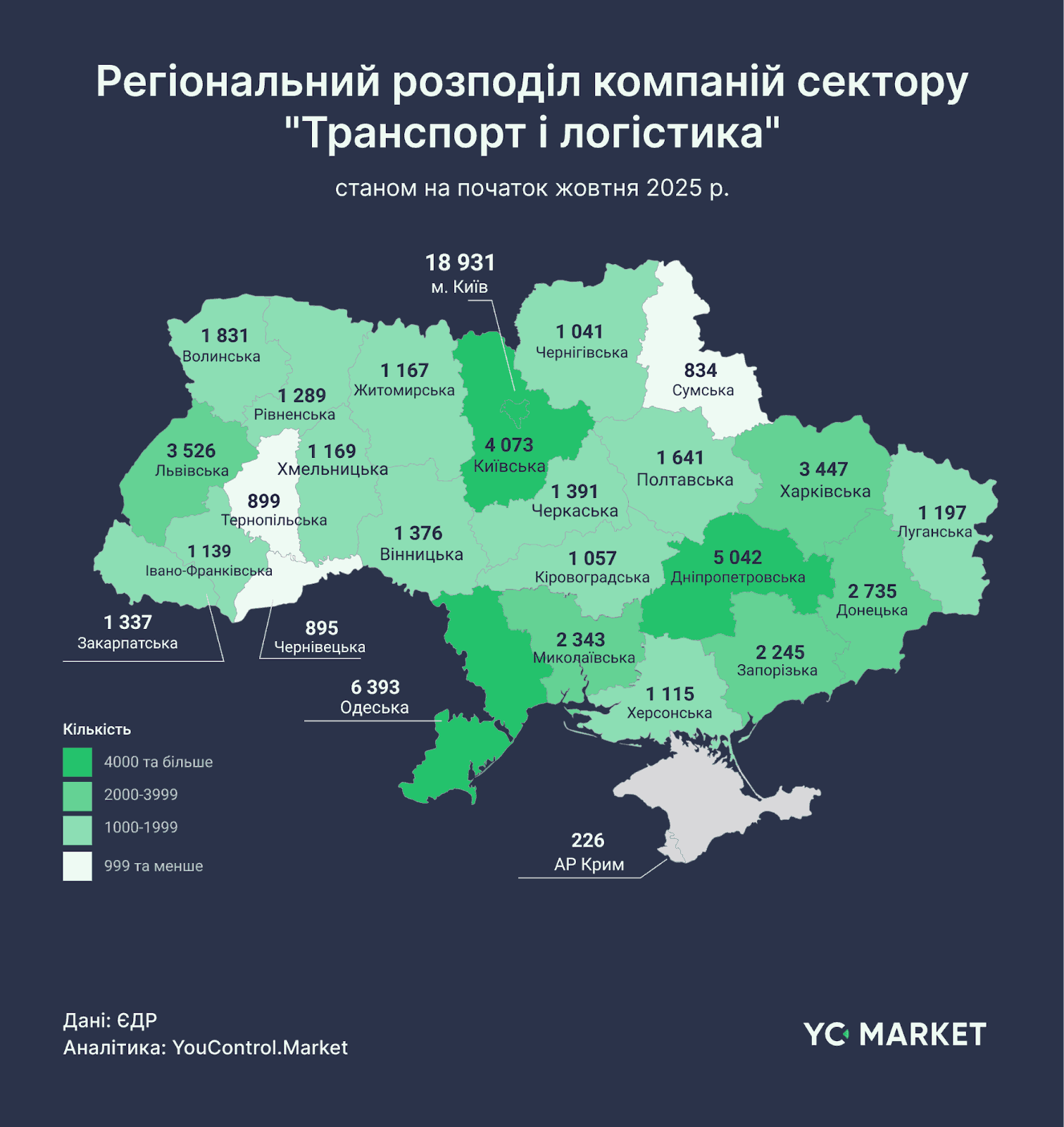

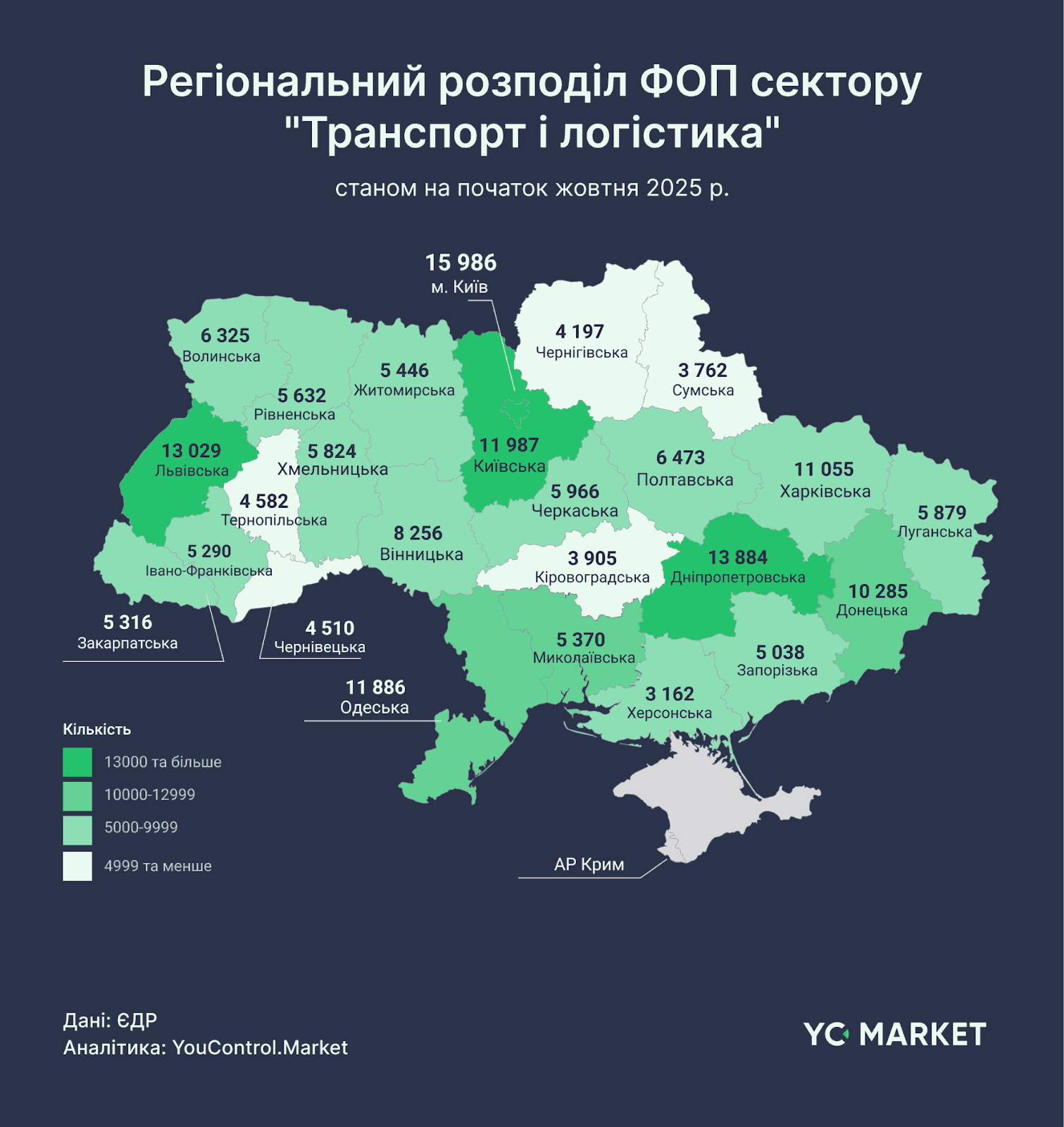

Логистический сектор охватывает всю территорию Украины, но большинство компаний и предпринимателей сосредоточены в нескольких ключевых областях . По данным аналитической системы YC.Market , топ-10 регионов концентрируют более 70% логистических компаний и 55% логистических ФЛП страны.

Абсолютным лидером является столица. В Киеве зарегистрирована 18 931 логистическая компания (27% от общего количества по стране) и 15 986 ФЛП (8% от всех). Если рассматривать все организационно правовые формы вместе, в столице сконцентрировано почти 35 тыс. субъектов хозяйствования, работающих в транспортно-логистической сфере.

Вторую позицию по масштабам зарегистрированных бизнесов в отрасли занимает Днепропетровщина. В области действует 5042 компании и 13884 ФЛП , вместе – почти 18,9 тыс. субъектов хозяйствования. Днепр традиционно является крупным промышленным и торговым центром, через который проходят важные транспортные потоки, поэтому высокая доля логистики ожидаема. Третье место принадлежит Одесщине (совместно 18,3 тыс. компаний и ФЛП). Львовская область с показателем 16,6 тыс. логистически транспортных бизнесов находится на четвертом месте: западный регион стал новым хабом для многих перевозчиков и складских операторов, переместивших активы подальше от зоны боевых действий. Киевская область (без учета столицы) замыкает первую пятерку с результатом 16,1 тыс. хозяйствующих субъектов.

Кое-что уступают лидерам, но тоже отличаются высокой концентрацией отраслевого бизнеса Харьковщина (около 14,5 тыс. компаний и ФЛП) и Виннитчина (почти 9,7 тыс. ). Остальные регионы Украины заметно отстают: в каждом из них активны менее 8 тыс. логистических субъектов хозяйствования. Самые низкие показатели – в прифронтовых регионах и областях, где бизнес-активность в целом невысокая.

Анализ географии также показывает разницу в структуре бизнеса между регионами. Доля компаний (юридических лиц) значительно выше в столице и промышленных центрах , тогда как в аграрных и периферийных областях преобладают ФЛП . Например, в Киеве на каждую логистическую компанию приходится менее одного предпринимателя, а в большинстве западных областей соотношение противоположное – ФЛП в два-три раза больше, чем компаний. Это отражает как специфику деятельности (крупный бизнес сконцентрирован вокруг магистралей и логистических хабов), так и уровень развития предпринимательства: в отдаленных регионах логистика представлена главным образом более мелкими частными перевозчиками.

Анализ географии также показывает разницу в структуре бизнеса между регионами. Доля компаний (юридических лиц) значительно выше в столице и промышленных центрах , тогда как в аграрных и периферийных областях преобладают ФЛП . Например, в Киеве на каждую логистическую компанию приходится менее одного предпринимателя, а в большинстве западных областей соотношение противоположное – ФЛП в два-три раза больше, чем компаний. Это отражает как специфику деятельности (крупный бизнес сконцентрирован вокруг магистралей и логистических хабов), так и уровень развития предпринимательства: в отдаленных регионах логистика представлена главным образом более мелкими частными перевозчиками.

ТОП-15 компаний по общему доходу в 2024 году

ТОП-15 компаний по общему доходу в 2024 году

Логистический бизнес охватывает различные виды деятельности – от железнодорожных и автомобильных грузоперевозок до авиалогистики, курьерской доставки и управления складами. По данным финансовой отчетности, топ-15 компаний транспортно-логистического сектора суммарно заработали 233,6 млрд грн в течение 2024 года .

Первенство с большим отрывом удерживает АО «Украинская железная дорога» , на счету которой 108,1 млрд грн общего дохода за 2024 год (это на 20,5% больше, чем в 2021 году – 89,7 млрд грн). «Укрзализныця» – государственный перевозчик и владелец железнодорожной инфраструктуры, обеспечивающий значительную часть грузооборота страны, особенно после переориентации экспорта с морского транспорта на железную дорогу.

Второе место заняла ООО «Новая почта» – ведущая частная курьерская служба Украины, которая нарастила доход на 112% по сравнению с довоенным 2021-м — составляет 48,5 млрд грн в 2024 году. «Новая почта» активно расширяет сеть за границей (работает в 16 странах Европы) и инвестирует в инфраструктуру, оставаясь флагманом логистики в Украине.

Третью позицию в рейтинге занимает АО «Укрпочта» – национальный оператор почтовой связи, общий доход которого составляет 13,6 млрд грн в 2024 г. (что на 16,2% больше по сравнению с 2021 годом). Хотя «Укрпочта» по объемам уступает частным конкурентам, она сохраняет стратегическую роль, обеспечивая доставку в самые отдаленные уголки страны.

В топ-5 компаний отрасли по общему доходу в 2024 году вошли также ООО «Логистик Юнион» ( 8,5 млрд грн ) и ООО «Лемтранс» ( 7,6 млрд грн ). ООО «Логистик Юнион» – логистическая компания корпоративной группы АТБ, предоставляющая услуги складского хранения и дистрибуции продуктовой сети. «Лемтранс» – частный оператор грузовых железнодорожных вагонов, входящий в корпоративную группу «Систем Кэпитал Менеджмент» Рината Ахметова. Компания обеспечивает перевозку массовых грузов (уголь, руда, стройматериалы и т.п.) по железной дороге.

Примечание: Корпоративная группа — в общем смысле это совокупность компаний из финансовой и/или промышленной сфер, принадлежащих к одному или группе конечных бенефициарных собственников и осуществляющих взаимодействие между собой для достижения общих целей, таких как получение финансовой выгоды или оптимизация производственных процессов (в дальнейшем будет использоваться «корпоративная группа»). Является аналитической информацией YouControl.

Остальные участники рейтинга демонстрируют разнообразие профилей в логистике. На 6-м месте – ГП «Администрация морских портов Украины» ( 7 млрд грн ). Несмотря на блокаду части портов, АМПУ генерирует значительные доходы, обеспечивая навигацию, безопасность и развитие портовых мощностей на Черном и Азовском морях. 7-я позиция – ООО «Нео-Транс» ( 6,6 млрд грн ), логистическая компания из группы NOVA (структура владельцев «Новой почты»), специализирующаяся на перевозках и экспедиционных услугах. 8-я и 9-я ступеньки за коммунальными предприятиями столицы: КП «Киевский метрополитен» ( 6 млрд грн ) и КП «Киевпасстранс» ( 5,3 млрд грн ). Хотя основная функция этих предприятий – городские пассажирские перевозки, по объему доходов они попадают в крупнейшие транспортные компании страны. Десятое место занимает ЧП «КТ Трейдинг» с выручкой 4,9 млрд грн – менее известная широкой общественности компания, основным профилем которой является обеспечение транспортной отрасли топливом и другими ресурсами.

Замыкают рейтинг авиа- и портовые операторы, а также логистика e-commerce . ООО «Авиакомпания СкайАп» с доходом 4,5 млрд грн – украинский лоукостер SkyUp Airlines , который, несмотря на закрытие неба над Украиной, продолжает операционную деятельность через чартерные и wet-lease программы за рубежом. ЧП «Транс Логистик» ( 3,4 млрд грн ) - транспортно-экспедиторское предприятие, входящее в группу «АТБ» и отвечающее за обеспечение транспортной логистики в этой сети супермаркетов. ГП Морской торговый порт «Южный» ( 3,3 млрд грн ) – государственный порт на побережье Черного моря в Одесской области, который даже в ограниченном режиме «зернового коридора» обеспечивал значительный экспорт. ООО «Терминал Розетка» ( 3,2 млрд грн ) – логистическое подразделение украинского онлайн-ритейлера Rozetka, оперирующее складами и доставкой товаров одноименного интернет-магазина. ООО «Бруклин-Киев» ( 3,1 млрд грн ) – частный стивидорный оператор в Одесском порту, известный перевалкой зерновых и контейнеров.

Замыкают рейтинг авиа- и портовые операторы, а также логистика e-commerce . ООО «Авиакомпания СкайАп» с доходом 4,5 млрд грн – украинский лоукостер SkyUp Airlines , который, несмотря на закрытие неба над Украиной, продолжает операционную деятельность через чартерные и wet-lease программы за рубежом. ЧП «Транс Логистик» ( 3,4 млрд грн ) - транспортно-экспедиторское предприятие, входящее в группу «АТБ» и отвечающее за обеспечение транспортной логистики в этой сети супермаркетов. ГП Морской торговый порт «Южный» ( 3,3 млрд грн ) – государственный порт на побережье Черного моря в Одесской области, который даже в ограниченном режиме «зернового коридора» обеспечивал значительный экспорт. ООО «Терминал Розетка» ( 3,2 млрд грн ) – логистическое подразделение украинского онлайн-ритейлера Rozetka, оперирующее складами и доставкой товаров одноименного интернет-магазина. ООО «Бруклин-Киев» ( 3,1 млрд грн ) – частный стивидорный оператор в Одесском порту, известный перевалкой зерновых и контейнеров.

Если хотите исследовать логистически-транспортный сектор глубже, аналитическая система YC.Market поможет быстро находить платежеспособных клиентов — импортеров, экспортеров и победителей тендеров с подтвержденной выручкой. Вы сможете проверять активы подрядчиков (тип транспорта, количество авто, специализация) и уменьшать риски срыва поставок благодаря оценкам MarketScore и FinScore. Сервис также позволяет автоматизировать поиск новых контрагентов и мониторить рынок по критериям (КВЭД, выручка и т.п.), чтобы действовать на опережение . Приглашаем на бесплатный онлайн-вебинар « Умный поиск для логистов « 28 октября 2025 года в 15.00 — покажем все на практике и ответим на вопросы.

Как мы считали?

Для исследования квартальной динамики и географического распределения в выборку исследования включены контрагенты, основной КВЭД которых соответствует, по крайней мере, одному из приведенных: 45.11, 45.19, 45.20, 45.31, 45.32, 45.40, 49.10, 49.3. 49.39, 49.41, 49.42, 49.50, 50.10, 50.20, 50.30, 50.40, 51.10, 51.21, 51.22, 52.10, 52.21, 52.2, 52.2, 52.29, 53.10, 53.20.

Регион компании/ФЛП определен по месту официальной государственной регистрации в Едином государственном реестре юридических лиц, физических лиц-предпринимателей и общественных формирований на дату среза.

Основным критерием выборки для топ-15 компаний является размер общего дохода за 2024 год – ренкинг определен путем ранжирования по уменьшению этого показателя. Показатели доходов получены из официальных данных обнародованной финансовой отчетности компаний. Для формирования выборки из рэнкинга были исключены авторитейлеры (КВЭД 45.х) и трубопроводный транспорт (49.50). Кроме того, из рэнкинга исключены отдельные предприятия оборонно-промышленного комплекса с учетом соображений безопасности.