Аналитики YC.Market исследовали структуру и лидеров рынка электрогенераторов Украины, общий объем которого в 2025 году достиг 8,216 млрд. грн.

Несмотря на замедление динамики после взрывного роста в 2023-2024 годах, отрасль демонстрирует высокую концентрацию капитала: порог входа в топ-20 поставщиков составил 100 млн. грн., а лидеры продолжают наращивать квартальную выручку. Кто контролирует рынок, какие регионы больше всего инвестируют и какие ключевые факторы будут определять динамику этого сегмента в 2026 году – читайте в аналитическом обзоре. Исследовали прирост дохода за период с 2022 по 2025 год и общий доход компаний, не состоявших в состоянии прекращения с основным видом экономической деятельности 27.11 Производство электродвигателей, генераторов и трансформаторов, участвовавших в тендерах с 2022 по 2025 год.

Эволюция роста рынка: от аномальных свыше 1000% до стабильных 65%

Начиная с 2023 г., когда энергосистема Украины столкнулась с первым системным террором, ниша генераторов стала одной из самых динамичных в украинской экономике. Цифры прироста были беспрецедентными: в 2023 году выручка компаний в этом сегменте взлетела в среднем на 1088% . В 2024 году на фоне необходимости масштабного резервирования мощностей бизнесом и общинами повышенный спрос лишь усилился – темпы роста рынка составили 1132% .

Однако аналитика за 2025 год фиксирует кардинальное изменение тренда. Темпы роста выручки зафиксировались на отметке 65% . С точки зрения классического бизнеса, это все еще значительный рост, а для рынка генераторов в современных украинских реалиях такой показатель является главным индикатором стабилизации.

Отрасль насытилась. Этап стихийных закупок завершился. Сегодня заказчики перешли к планомерному обеспечению и модернизации своих мощностей. Рынок структурировался и, как следствие, на нем выделился пул компаний-лидеров.

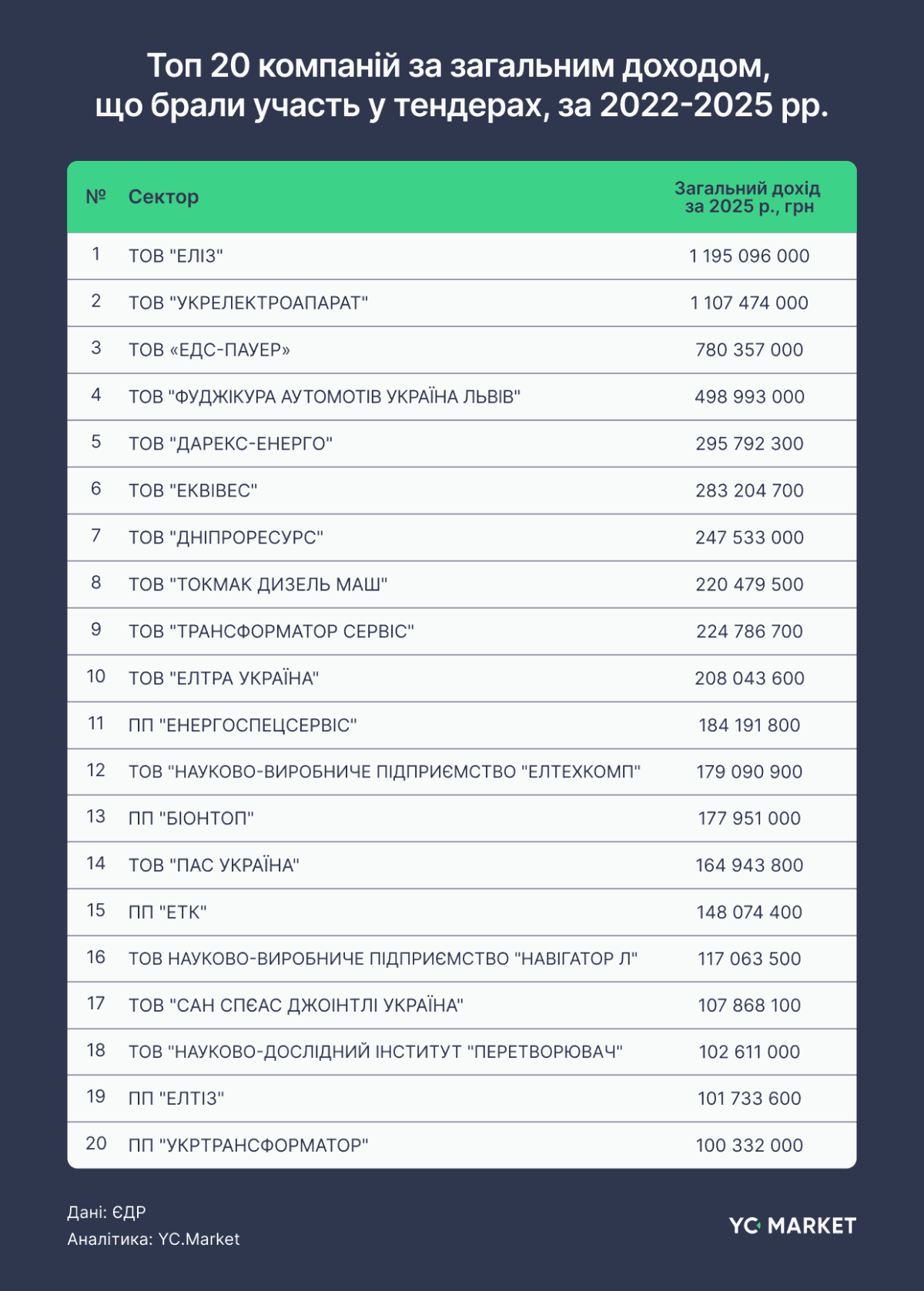

Лидеры рынка: вошедший в топ-20 поставщиков

По итогам 2025 г. концентрация капитала в сегменте снабжения электрогенераторов остается высокой. Для формирования рейтинга аналитики исследовали двадцать крупнейших юридических лиц, не находящихся в состоянии прекращения на апрель 2026 года, с основным видом экономической деятельности 27.11 Производство электродвигателей, генераторов и трансформаторов с установленным пределом годового дохода более 100 млн грн.

Наибольший объем выручки среди этих компаний, участвовавших в тендерах в 2025 году, зафиксирован в ООО «ЭЛИЗ» – 1,195 млрд грн. Вторую позицию занимает ООО «УкрЭлектроаппарат» с доходом в 1,107 млрд грн. В пятерку предприятий с самыми высокими показателями дохода также вошли ООО «ЭДС-ПАУЭР» (свыше 780 млн грн), ООО «ФУДЖИКУРА АУТОМОТОВ УКРАИНА ЛЬВОВ» (около 499 млн грн) и ООО «ДАРЕКС-ЭНЕРГО» (около 296 млн грн).

Финансовые показатели ведущих предприятий демонстрируют устойчивую положительную динамику. Несмотря на общее замедление темпов роста рынка до 65%, большинство компаний из топ-20 зафиксировали прирост выручки по отношению к прошлому году на уровне более 50%.

В разрезе 2025 года наблюдается четкая тенденция к увеличению доходов во втором полугодии, коррелирующая с периодом активной подготовки к осенне-зимнему сезону. Так, суммарный прирост выручки топ-20 компаний во втором квартале составил 44%, в третьем квартале показатель вырос до 65%, а в четвертом – достиг 67%.

Эти данные подтверждают, что крупнейшие поставщики продолжают системно наращивать объемы реализации оборудования и удерживают ключевые позиции в структуре рынка.

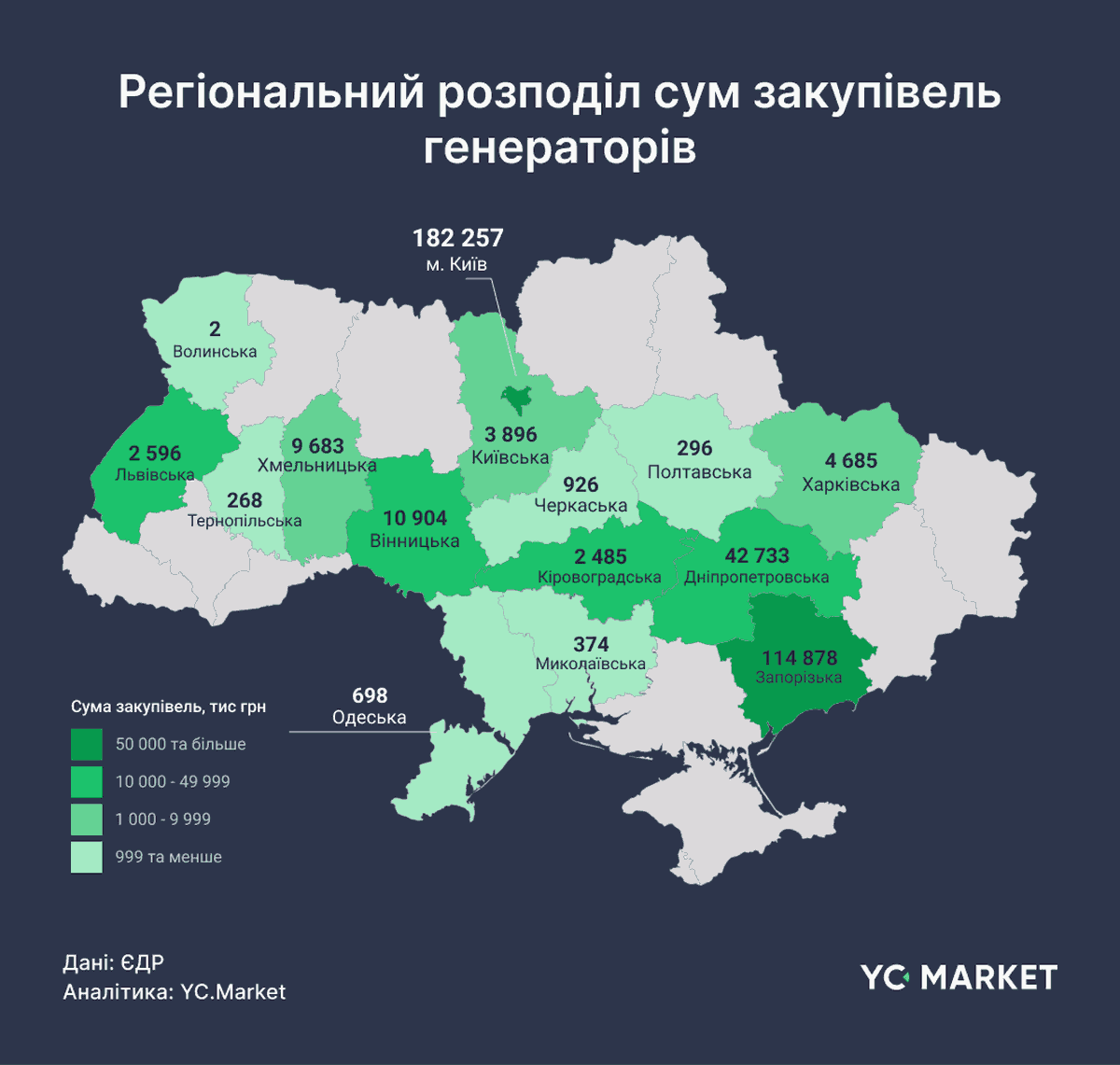

География и целевая структура закупок

Анализ регионального распределения публичных закупок электрогенерирующего оборудования в 2025 г. демонстрирует четкую зависимость объемов финансирования от уровня дефицита локальных энергосистем и интенсивности нагрузки на региональную энергетическую инфраструктуру.

Наибольший объем средств на закупку генераторов был направлен в Киев, где сумма по публичным закупкам составила 182,25 млн грн. за 2025 год. Второе место по уровню капиталовложений занимает Запорожская область с показателем 114,87 млн грн. Значительные объемы финансирования также зафиксированы в Днепропетровской (42,73 млн. грн.) и Винницкой (10,90 млн. грн.) областях.

В список регионов с бюджетами более 2 млн грн на закупку генерирующих мощностей в 2025 году также вошли Хмельницкая, Харьковская, Киевская, Львовская и Кировоградская области. Статистика подтверждает тенденцию приоритетного инвестирования в энергонезависимость областей, инфраструктура которых испытывает наибольшие нагрузки из-за атак России.

Что касается целевого назначения закупленного оборудования, то аналитики выделяют пять ключевых направлений, на которые распорядители бюджетных средств направляли наибольшее финансирование по всей Украине:

- экономическая деятельность;

- жилищно-коммунальное хозяйство (ЖКХ);

- образование;

- общественный порядок, безопасность и судебная власть;

- общегосударственные функции.

В структуре расходов местных советов заметна фокусировка на обеспечении непрерывности локальных экономических процессов, поддержке объектов критической социальной сферы, прежде всего учебных заведений и обеспечении устойчивого функционирования государственных институтов.

Прогноз на 2026 год: факторы стабильности и ключевые драйверы рынка

Анализ текущих тенденций позволяет прогнозировать, что рынок электрогенерирующего оборудования в 2026 году сохранит высокие показатели рентабельности и инвестиционной привлекательности. Базовая потребность в автономных генерирующих мощностях остается критической из-за имеющегося дефицита в энергосистеме и сохранения высоких рисков дальнейшего повреждения энергетической инфраструктуры.

Кроме фундаментального спроса со стороны частного сектора ключевым драйвером роста рынка в текущем году выступает государственное финансирование. Выделение Правительством в начале 2026 года 2,5 млрд. грн. целевых субвенций для территориальных общин исключительно на закупку генераторов формирует значительный гарантированный объем заказов. Дополнительным фактором, повлияющим на динамику рынка, является упрощение регуляторной политики, в частности, Постановление Кабинета Министров Украины № 112 от 30 января 2026 года, разрешающее закупку критического энергооборудования без проведения открытых торгов.

Учитывая высокий уровень концентрации капитала в отрасли, зафиксированный по итогам 2025 года, можно прогнозировать, что, вероятно, главными исполнителями этих государственных контрактов станут текущие лидеры рынка. Компании по топ-20, уже владеющие отлаженными цепями поставок, достаточными оборотными средствами и опытом выполнения масштабных договоров, находятся в наиболее выгодной позиции для оперативного обеспечения потребностей государственного и муниципального секторов в 2026 году.