Финансовый аналитик YouControl, профессор КНЭУ Роман Корнилюк и доцент кафедры прикладной экономики и бизнеса УКУ Анна Корнилюк с помощью инструмента YC.Market от YouControl провели исследование динамики развития украинского бизнеса в разрезе территориальных громад.

Результаты этого исследолвания были представлены в Университете Регенсбурга (ФРГ) Ukraine, Eastern Europe and Beyond».

Пока исследователи готовят обновленный анализ бизнес-динамики на местном уровне по обновленным финансовым данным, эксклюзивно для YC.Market Blog решили поделиться предварительными результатами исследования динамики бизнеса в украинских громадах за первые три года полномасштабной войны. Полученные инсайты позволяют более точно понять структурные изменения экономики Украины в секторальном и региональном измерениях, спровоцированные полномасштабным вторжением. При анализе авторы использовали микроданные компаний, что позволило увидеть, как полномасштабная война повлияла на экономическую активность на локальном уровне – от крупных городов до сельских громад.

Как мы анализировали и какие данные использовали

Анализ проводился на основе микроданных компаний с агрегацией на уровне громад по такой географической и территориальной структуре:

- типы громад : сельские, поселковые и городские, дополнительно распределены по количеству жителей: <50 тыс., 50 тыс. +, 250 тыс. +, 1 млн +, Киев;

- макрорегионы : восток (Днепропетровская, Донецкая, Запорожская, Луганская, Харьковская области), юг (АРК, Николаевская, Одесская, Херсонская обл.), центр (Винницкая, Кировоградская, Полтавская, Хмельницкая, Черкасская обл.), север (Житомирская, Киевская, Сумская, Черниговская Закарпатская обл.) Львовская, Ровенская, Тернопольская, Черновицкая обл.).

Анализ базировался на анонимированных данных около 228 тысяч компаний с платформы YC.Market за 2021-2024 годы.

В выборку были включены коммерческие компании, включая государственные, не находившиеся в состоянии прекращения в 2025 году.

В то же время из выборки были исключены:

- общественные организации,

- благотворительные фонды,

- коммунальные предприятия,

- другие юридические лица с некоммерческой организационно правовой формой.

Следует заметить, что мы сосредоточили свое исследование исключительно на функционирующем бизнесе, что позволяет увидеть влияние шоков безопасности и экономических на функционирование существующего бизнеса.

Концентрация бизнеса: доминирование крупных городов

Одной из ключевых структурных особенностей экономики громад в Украине высокая концентрация бизнеса в крупнейших городах. Экономическая деятельность в Украине в значительной степени сосредоточена в традиционно крупных экономических центрах (Киев, Харьков, Одесса), которые доминируют по количеству компаний и доходам, тогда как меньшие громады, за редким исключением, демонстрируют существенно меньшую бизнес-активность.

Несмотря на то, что сельские и поселковые громады составляют две трети всех громад Украины , однако на них приходилось только около 11% зарегистрированных компаний в 2025 году .

Это означает, что экономическая активность распределена между громадами очень неравномерно. Значительная часть территориальных громад имеет относительно небольшое количество предприятий и соответственно ограниченную локальную бизнес-базу.

Большие городские центры концентрируют значительную часть экономической активности. К примеру, Харьков и Одесса вместе генерируют примерно столько же доходов бизнеса, как все поселковые громады Украины вместе.

|

|

Такой дисбаланс означает, что громады разных типов входили в полномасштабную войну с очень разными стартовыми условиями для экономического развития. Это также указывает на значительные структурные дисбалансы в доступе к ресурсам и финансировании для бизнеса в менее урбанизированных громадах. Устранение этих разногласий чрезвычайно важно для дальнейшего экономического развития.

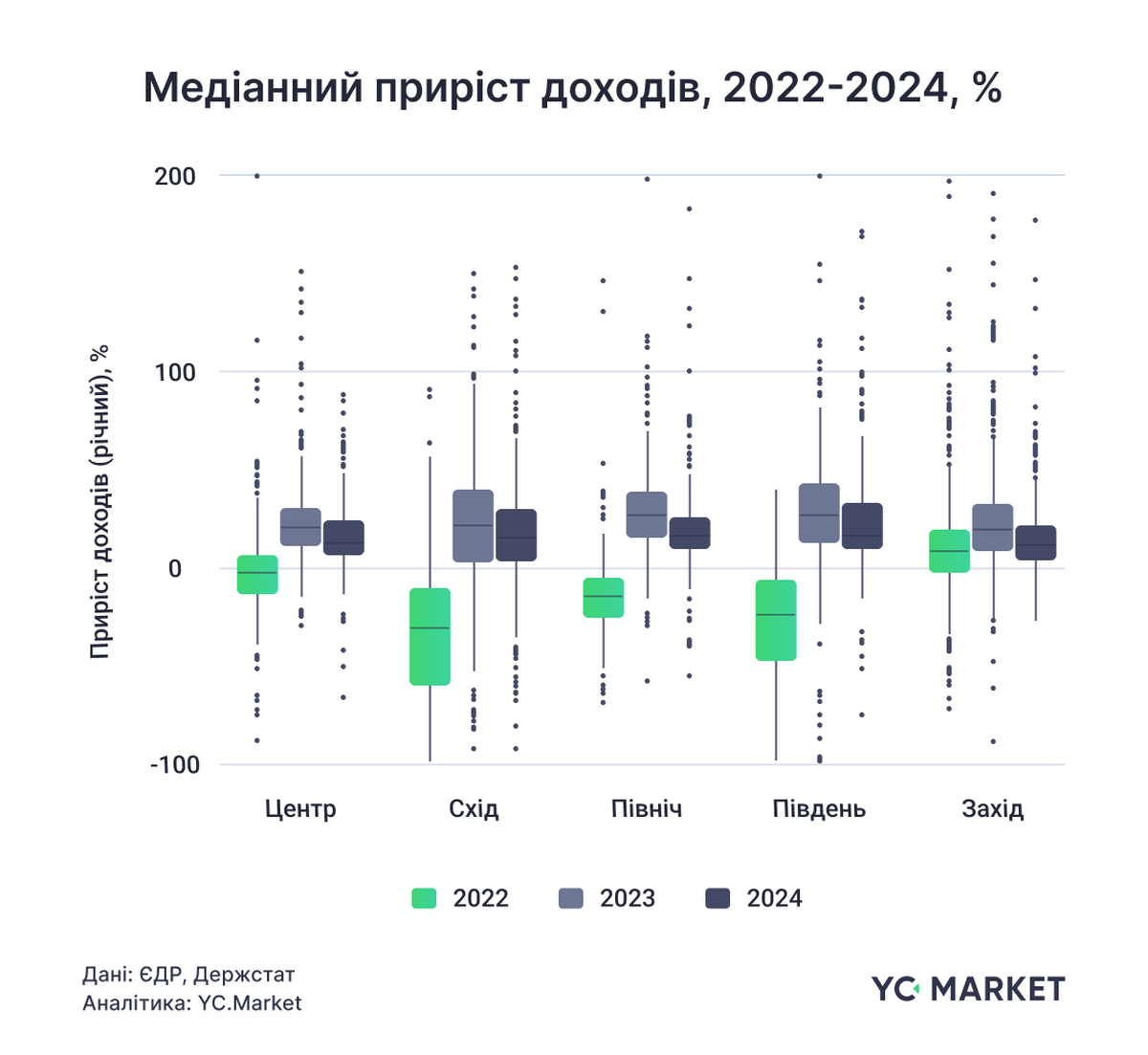

Как возобновлялся бизнес после шока 2022 года: региональные отличия

Полномасштабное вторжение повлекло за собой резкое экономическое падение в 2022 году, однако в последующие годы компании продемонстрировали значительную адаптивность.

Начиная с 2024 года, во всех типах громад был зафиксирован номинальный рост доходов по сравнению с 2021 годом , что частично объяснялось также высокой инфляцией.

В то же время влияние войны существенно отличалось по регионам:

- восток и юг испытали наибольшее падение доходов в 2022 году;

- западные регионы показали наибольшую устойчивость и сохраняли положительный медианный рост доходов даже в первый год полномасштабной войны;

- центральные регионы также продемонстрировали относительно стабильную динамику.

Кто начал восстанавливаться быстрее: специфика громад разных типов и регионов

Показатели экономического обновления бизнеса существенно зависят от географии и типа громады. Бизнес громад западного и центрального макрорегионов Украины демонстрируют большую устойчивость по показателям восстановления в 2023–2024 годах, в то время как восточные и южные регионы значительно ощущают экономические последствия войны.

В то же время, довольно сильную динамику доходов бизнеса демонстрируют сельские громады, поселковые громады, малые города.

То, что небольшие по размеру общества показали относительно более сильные темпы экономического восстановления, вероятно, объясняется двумя факторами:

- меньшей интенсивностью обстрелов по сравнению с крупными промышленными центрами;

- большей частью секторов торговли и услуг, которые быстрее восстанавливались благодаря устойчивому потребительскому спросу в условиях макрофинансовой стабилизации.

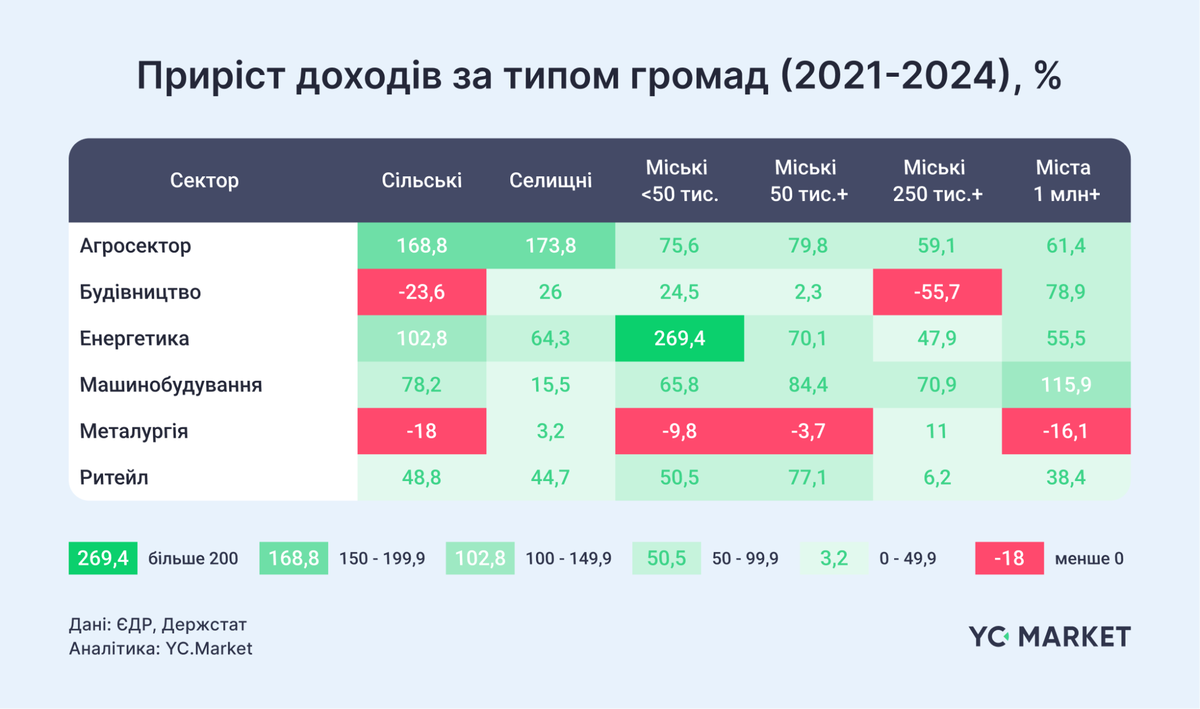

Асимметричная реакция секторов на военный шок

Война повлекла за собой неравномерные изменения в секторной структуре: отрасли, связанные с потребительским спросом и оборонным производством, росли, тогда как часть промышленности сокращалась.

Одной из наиболее заметных тенденций явился рост доходов в розничной торговле , особенно в малых громадах. Это связано как с повышением потребительского спроса, так и с вхождением новых торговых компаний на эти рынки.

В то же время военный шок обусловил появление и других важных тенденций:

- рост производства машин и оборудования , в значительной степени из-за спроса оборонного сектора;

- падение доходов в металлургии , которая была сосредоточена в регионах, наиболее пострадавших от вторжения;

- номинальное сокращение доходов в строительстве , что свидетельствовало о том, что масштабное восстановление все еще находилось на ранних этапах.

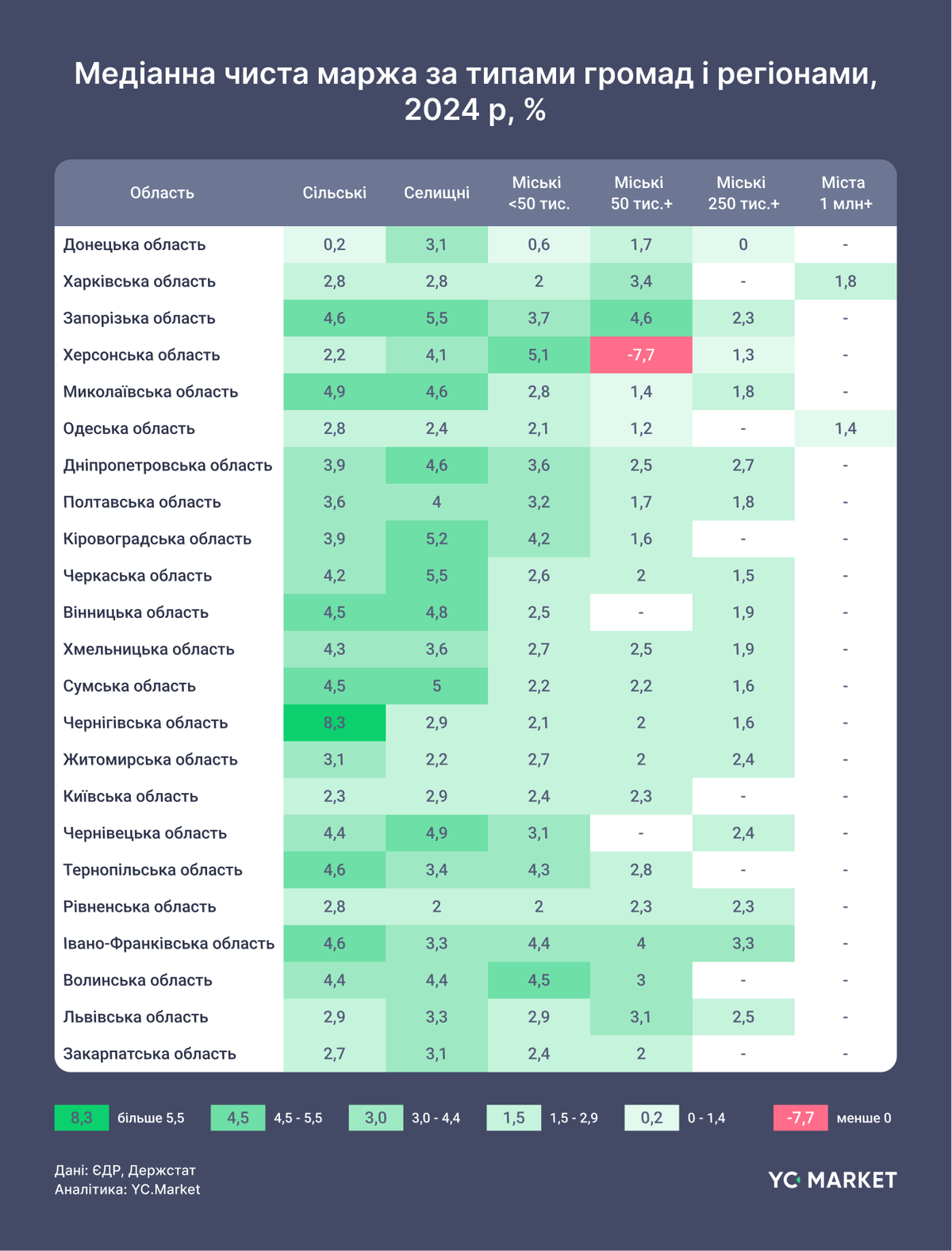

Доходность бизнеса постепенно восстанавливается

Несмотря на значительный исходный шок, компании смогли частично восстановить прибыльность, что свидетельствует об их адаптации к новым условиям.

По показателю Net Profit Margin (NPM) во многих секторах наблюдался умеренный рост медианной доходности в последующие годы после начала полномасштабного вторжения.

В 2024 году медиа доходность в шести исследуемых секторах оставалась положительной во всех типах громад .

Высокие показатели чистой маржи демонстрировали энергетика и сельское хозяйство.

Банковские кредиты остаются ограниченным источником финансирования

Уровень привлечения банковского кредитования среди компаний остается низким.

Из примерно 228 тыс. компаний в выборке лишь 14,2 тыс. имели активные банковские кредиты , что составило около 6% бизнеса .

В малых громадах доля банковского финансирования относительно выше, поскольку оно часто являлось единственным доступным источником внешнего долгового финансирования .

Однако, в целом, доступ к финансированию ограничивал слабо развитый рынок корпоративных облигаций, которые в развитых странах являются заметной альтернативой и существенным дополнением к банковскому кредитованию. Дополнительным барьером для развития кредитования является недостаточное количество так называемых bankable проектов и компаний, то есть финансово жизнеспособных и готовых к привлечению финансирования, что также ограничивало спрос на формальное финансирование.

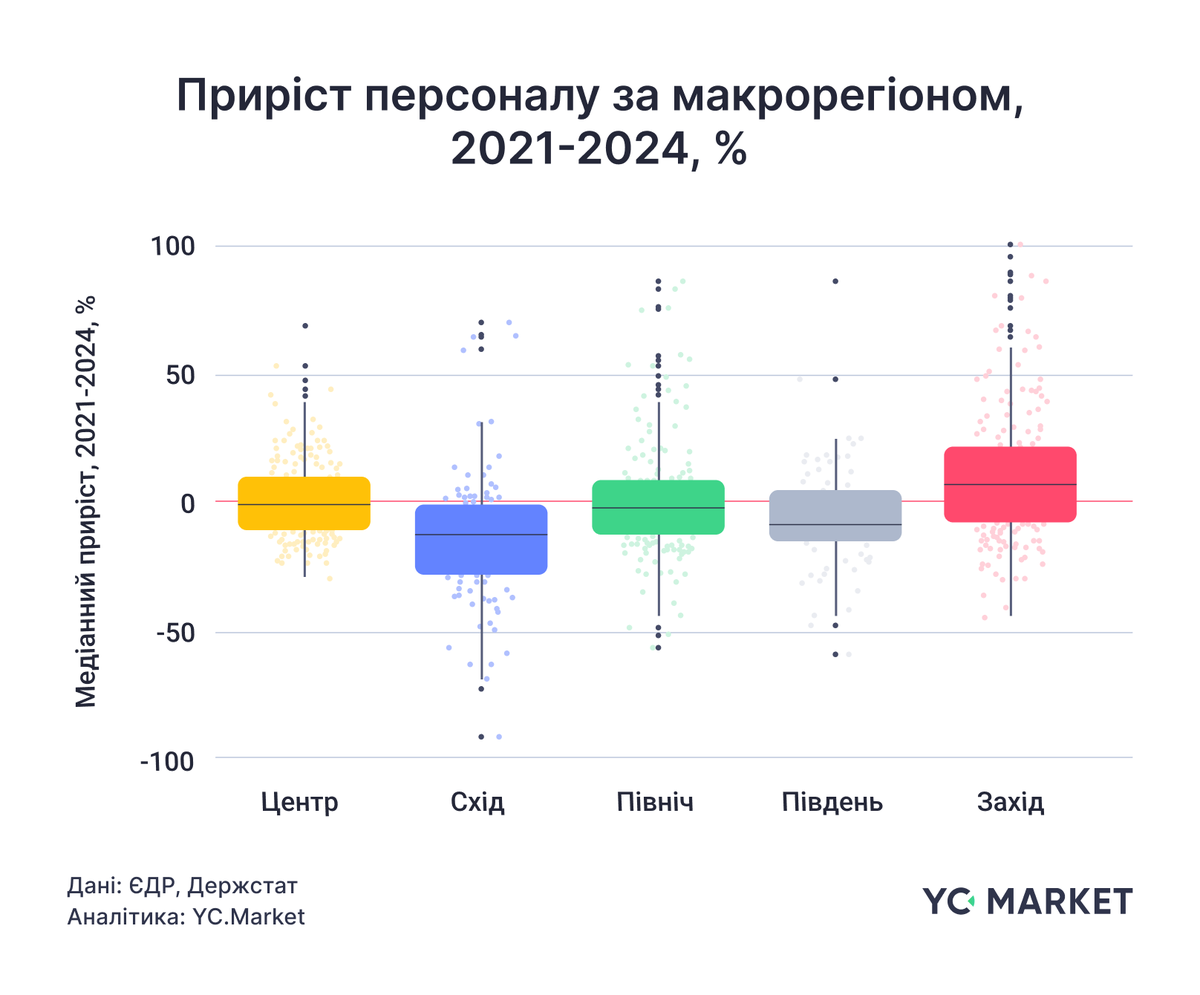

Концентрация занятости в больших городах

Рынок труда также показал сильную территориальную концентрацию.

Компании в 20 крупных городах с населением более 250 тысяч обеспечивали почти такое же количество рабочих мест, как 378 малых и средних городов .

Наибольшее сокращение занятости наблюдалось в восточных регионах , что было напрямую связано с боевыми действиями и разрушением экономической инфраструктуры.

Выводы

Результаты исследования показали несколько важных структурных тенденций экономики громад.

Во-первых, экономическая активность остается сильно концентрированной как по географически, так и по типам громад. Большие городские центры доминировали по количеству компаний, объемам доходов и занятости.

Во-вторых, восстановление экономики происходит неравномерно . Наибольшую устойчивость в первые три года после полномасштабного вторжения демонстрировали громады западных и центральных регионов, тогда как восток и юг продолжали нести наибольшие потери.

В-третьих, малые громады в ряде случаев демонстрировали достаточно динамичное восстановление , особенно в секторах торговли и услуг.

В-четвертых, доступ к финансированию – ключевое ограничение для развития бизнеса . Лишь небольшая часть компаний использует банковские кредиты, а важным вызовом остается ограниченное количество bankable проектов.

В то же время, экономическая ситуация продолжает меняться. Недавнее обнародование финансовых данных за 2025 год, а также дальнейшие трансформации экономической активности в начале 2026 свидетельствуют о формировании новых трендов в развитии бизнеса на локальном уровне. Именно поэтому авторы работают над обновленной версией исследования, которая позволит проанализировать более актуальную динамику и сравнить ее с тенденциями первичного влияния полномасштабной войны на бизнес громад, зафиксированными в 2022-2024 годах.